时间:2022-06-01 10:02:21

当前,商业银行最关心的是信贷业务所带来的风险和控制。作为一个相对较新的学科,金融专家、企业、不同行业的人士对风险管理越来越重视。风险是银行业和整个金融风险行业最重要的一种形式,信贷风险管理关系到商业银行的整体改革和发展潜力,同时也是一项重要的防控机制,是金融机构和监管部门的主题和核心内容。随着中国经济结构的调整和经济速度下降,商业银行的信贷风险管理正面临着重大的挑战。这说明,商业银行信贷风险管理扮演着无比重要的角色。本文的研究对象是商业银行的信贷风险管理,对信贷风险存在的问题不断地进行剖析,最终得出相对应的解决方案,希望对提升我国商业银行信贷风险管理水平起到积极的推动作用。

近年来,随着国内经济增长速度的放缓,我国银行业信贷业务风险持续暴露,信贷风险管理状况日益严峻,尤其是近几年不断攀升的不良贷款率己成为我国银行业正常发展的绊脚石,同时也使银行自身经营风险不断增加。能否建立完善严格的信贷风险管理体系,关乎银行自身能否稳定发展,决定了其经营业绩的成败。我国现阶段仍处于社会主义初级阶段,农业经济在我国社会产值中仍占有重要比例,由于战略定位和经营理念等因素,国有商业银行和大型股份制银行以及城市商业银行不能为农业经济的健康发展提供有力支持,而成立之初就以支持农业、农村、农民“三农”建设为使命的农村商业银行便承担了这一历史重任。

《指导意见》里这样定义:投贷联动是指银行业金融机构以“信贷投放”与本集团设立的具有投资功能的子公司“股权投资”相结合的方式,通过相关制度安排,由投资收益抵补信贷风险,实现科创企业信贷风险和收益的匹配,为科创企业提供持续资金支持的融资模式。

是过去一年看到企业融资难融资贵的问题通过银行、通过其他资本市场都可以看出来。今天为止看到债券发行市场超过400家企业取消了最后发行,债券违约情况攀升。在比较偏紧货币政策过程当中确实把以前隐藏信贷风险逐步暴露出来,这个过程中对银行的信贷风险把控提出比较高的要求。

4)资本金释放为风险加权资产,风险加权资产=∑总资产×某项资产占比×该项资产在《商业银行资本管理办法(试行)》中的风险权重,估算得到信贷类资产的风险权重约为60%。我们将这60%称为信贷风险乘数,并假设年全行业信贷风险乘数为60%。因此,可释放的信贷规模=增量风险加权资产/信贷风险乘数。

AAVE 近期推出了稳定币 GHO 并在路线中提到了信用评分体系,这让链上信贷再次回归到人们的视线之中:在很早之前就被提及的无抵押信用贷款将要普及了吗?并非如此,作为信贷基础的信用评分体系还面临着诸多问题,DID 的基础...

埃及金融科技公司获得 300 万美元融资以扩大其信贷服务埃及金融科技初创公司 Lucky 在可转换票据轮融资中筹集了 300 万美元,以扩大其信贷服务并为埃及的金融包容性目标做出贡献。这笔资金将支持 Lucky 的增长计...

但我总是告诉你们,市场调整是游戏的一部分,如果你想留在市场,你们都应该记住,这不是最后一次第一,这种事会一次又一次地发生,问题是“你会如何处理它?”会学到很多东西我对所有遭受损失的人表示同情,但将其作为一个教训,学习如何...

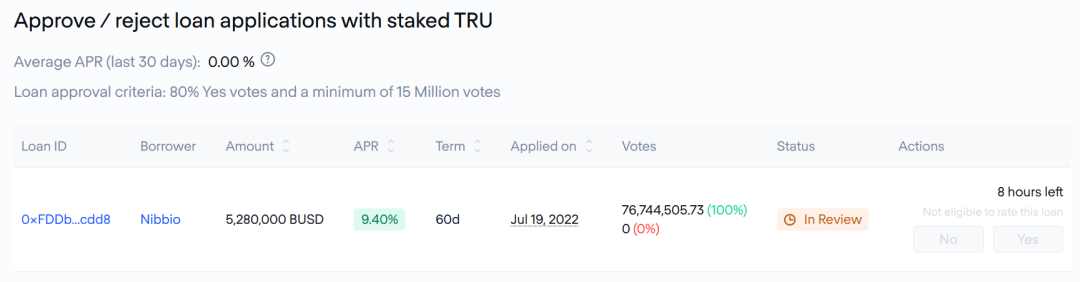

原文标题:《 CeFi 爆雷潮中的 TrueFi:机构信用借贷业务的风险与机遇 》原文作者:Colin Li,Mint Ventures1. 核心投资逻辑 crypto 信用赛道还在初期。信用借贷在传统金融中规模大,但在...