Time:2022-07-30 Click:415

原文作者:King Tuts, lingchenjaneliu, 和 0xPhillan

原文编译:TechFlow intern

加密货币价格的急剧下降摧毁了许多加密货币资产管理公司。然而,对资产管理的需求不会消失:随着加密货币市场继续扩大,它甚至会继续增长。我们坚信,现有的公司仍拥有巨大的潜力,且将会在未来变得伟大。

越来越多的个人和机构认识到,加密资产的崛起是一个不可阻挡的趋势。根据 VettaFi 的数据,自 2021 年 10 月第一只美国比特币 ETF 推出以来,美国前 10 只比特币相关 ETF 的总市值已经增长到约 22.7 亿美元。摩根士丹利在 2021 年 3 月成为第一家为其富裕客户提供比特币基金的美国大型银行,高盛于 2022 年 4 月提供了其首个比特币支持的贷款工具。其他许多大公司也在以各种方式参与到加密货币行业。

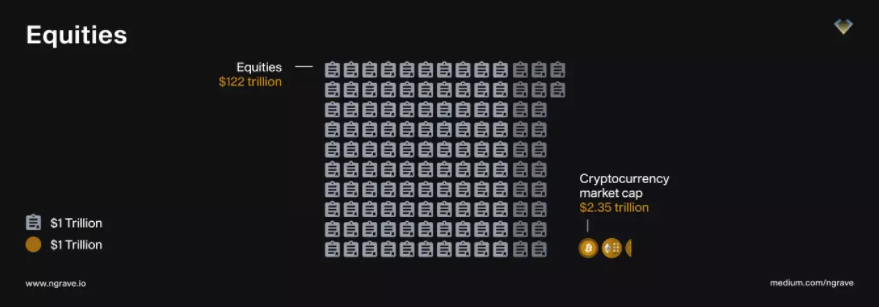

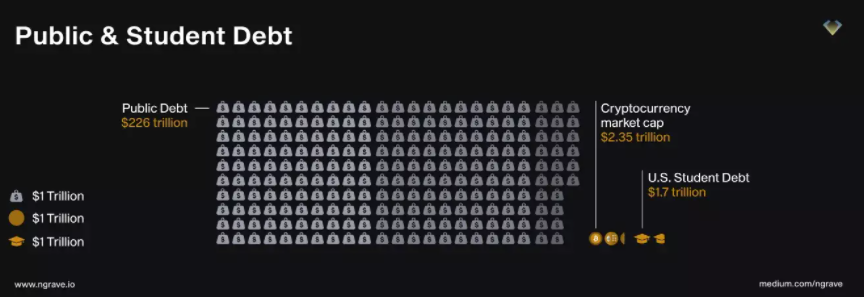

虽然加密货币市场在过去十年中大幅增长,但我们不得不说,它仍然有很大的增长潜力。根据今年 1 月的数据,加密货币市值为 2.35 万亿美元,而黄金市值为 11.4 万亿美元,是加密货币市值的 4.85 倍。

股票市值为 122 万亿美元,是加密货币市值的 52 倍。

债券市场市值为 226 万亿美元,是加密货币市值的 96 倍。

截至目前,比特币仍然主导着整个加密资产市场的 40.6%,而在 2014 年初它的主导地位是 88%。从长期来看,比特币在加密货币市场的主导比例可能会继续下降,而许多新兴的加密货币资产的增长潜力将展显出来。

储蓄账户是资产管理公司的最基本业务之一。与传统银行类似,客户将其数字资产存入储蓄账户并赚取利息。大多数情况下,公司会借出这些资产来产生收益,并从价差中获利。然而,数字资产管理(数字 AM)业务与传统银行有很大不同:

传统银行通常提供一种或几种货币的服务,而数字资产管理公司将支持许多不同的加密货币资产。

传统银行在违约前无法获得抵押品,而加密货币贷款人能够随时将抵押资产再次借出,以赚取额外利润。

加密货币资产的借款人通常仅限于整个行业中的少数顶级机构,这使得资产管理收入高度依赖这几个客户,这就存在高风险。

透明和高度波动的加密货币市场使其容易引发清算,清算可能对客户和公司都有伤害。

大多数的数字资产管理公司都提供这些服务。这些特点不仅给贷款人带来了更多的操作灵活性,也带来了更多的风险。就比如,最近最知名的加密资产管理服务的 Babel、Voyager 和 BlockFi 正在面临高流动性风险,如果不加以管理,可能会导致整个市场的金融恐慌。

Jump Trading、GSR、Alameda Research 和 IDEG 是这个领域的龙头。IDEG 是一家完全受监管的资产管理公司,总部设在新加坡。其交易团队建立了专业的高频交易系统,在各种数字交易所提供流动性。在这种情况下,IDEG 在大多数交易所拥有最好的费率和最低的延迟。有了这些设施,该公司能够更好地服务于其客户。

Genesis Trading、Amber Group、OSL 和 IDEG 在交易业务方面做得非常好。基于强大的内部高频交易系统,IDEG 开发了多种交易策略来服务客户,量化套利策略可以给客户提供类似于固定收益产品的产品,不仅有美元,还有 BTC、ETH 或其他加密货币。算法交易策略可以帮助客户以更好的价格购买或出售加密货币资产。最后,对冲策略可以为客户覆盖特定的风险。

普通托管,与传统服务类似,如 Bitgo、Copper 等。

交易所的托管服务,当基础资产在交易所频繁交易时,这将是非常有用的。Binance 和 Coinbase 都在支持它。

自我托管,这是一种更加密的原生方式,通常由 DAO 和协议使用,客户使用多方计算解决方案来管理资产。Fireblock 和 Gnosis Safe 可以提供这种服务。

资产管理公司是托管服务的主要用户,以确保数字资产的安全。托管应该适应相应的产品,只有这样才能真正提高安全性。

例如,在设计信托产品时,IDEG 选择 Binance 和 Coinbase 作为交易所交易产品的托管人,而选择 Gnosis Safe 作为其 DeFi 产品的托管人。

资产管理公司通常发行金融产品,为客户管理资产。在加密货币行业,大多数金融产品是以基金的形式发行的。然而,一些受监管的公司可以通过信托筹集资金。信托产品有多种优势:

如果指定了一个公司受托人,就有可能承担有限责任;

这种结构比公司提供更多的隐私;

受益人之间的分配可以很灵活;

信托收入通常作为个人收入征税。

投资团队将根据基本面和市场分析,选择最佳的基础资产。此外,该团队将积极管理仓位以提高回报。

利息

利息产品为客户提供稳定或固定的回报。与许多通过贷款业务利润支付利息的竞争公司不同,IDEG 的利息产品通过量化套利交易产生收入,风险要小得多。

挖矿

IDEG 提供的比特币挖矿产品具有高收益。其姐妹公司 Atlas Technology 是世界上最大的比特币挖矿公司之一。通过精细化管理,Atlas Technology 能够获得高于行业平均水平的回报,这使得 IDEG 的采矿产品非常具有竞争力。

新兴

加密货币市场一直处于技术发展的前沿,与传统市场有很大不同。这就需要尖端的多维风险策略,以适应市场的新创新,并确定许多隐藏的盈利机会。IDEG 多年的专业研究帮助客户选择协议,为每个独特的个案机会确定时机,包括监测性能,重新平衡策略风险分配,对冲适当的市场和对手方风险。

结构

IDEG 为多样化的风险偏好定制了产品。例如,比特币矿工的收入与比特币的价格密切相关,这会使矿工面临很大的风险。IDEG 可以利用衍生品结构来平滑矿工的收入,消除风险。

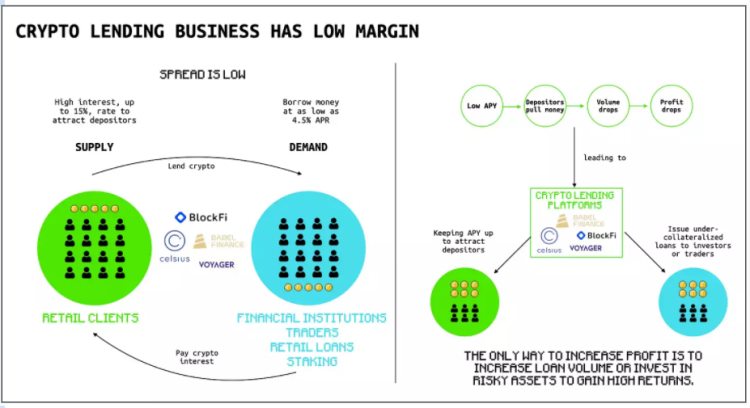

加密货币借贷业务在大流行期间大幅反弹,散户投资者炒作一切,推动价格上涨。从 2020 年初到 2022 年初,Voyager 平台的用户从 12 万增加到 350 万。

不受监管的地下信贷大规模的进行着,许多 CeFi 机构相互之间进行大规模的无担保信贷借贷。这在某种程度上是正常的,类似于传统金融中的银行间借贷,对于银行系统内各经营实体之间的资本和风险的优化配置是必要的。然而,加密货币行业是没有规范、不透明和没有监督的信贷市场。

CeFi 之间的信贷借贷是以一种不受管制的方式进行的,没有同行监督或披露。我们只能认为这些信贷是地下交易,所以市场机制的积极因素没有发挥作用。例如,三箭资本一度拥有 180 亿美元的资产,在因 LUNA 的崩盘而损失了数亿美元后,向二十多家 CeFi 机构借了数十亿美元的无担保信贷。

这些贷款机构不知道三箭资本的实际资产状况,也不知道这些资金的用途以及三箭资本同时还向其他机构借了多少钱。结果,在三箭资本破产后,Voyager 和 Celsius 等几家贷款机构被牵连到一连串的破产和重组中,这个案例说明了非市场化的地下信贷交易是多么危险。

虽然存在各种问题,但我们仍然认为中心化资产管理公司在加密货币行业发挥着重要作用,以下是我们认为可能有用的一些解决方案:

许多 CeFi 机构都在从事高风险的投机业务,如衍生品和杠杆交易。虽然如果他们只用自己的资金进行投机,风险自负,这本身并没有错。但是,由于缺乏信息披露和监督机制,他们往往利用为其他目的筹集的资金从事投机性业务,挤占了本应提供给生产部门的流动性。

在传统金融中,对自营交易有严格的规定。自营交易(Prop Trading)是指银行或公司以自己的账户进行股票、衍生品、债券、商品或其他金融工具的交易,用自己的钱而不是用客户的钱。

在 2008 年的金融危机中,自营交易商和对冲基金是因引发危机而受到审查的公司之一。Volcker 规则就是用来严格限制自营交易的,为了规范自营交易商的运作方式和金融机构可以承担的风险量。一个主要问题是避免公司与其客户之间可能发生的利益冲突。

风险敞口可以有多种形式。CeFi 机构需要从规模、期限、方向性、波动性、流动性、集中度等多方面建立信息披露和风险评估机制。此外,在投资组合中,资产和负债需要匹配在一起,以减轻流动性风险,并确保在借款和贷款的期限上没有错位。由于市场变化迅速,风险敞口也应该迅速变化,因此需要每天进行风险管理实践和调整。

健康和运作良好的融资市场在经济的可持续性中发挥着关键作用,而精心设计的风险管理计划对于推动行业增长至关重要。

Coinbase 和 Binance 推出了托管子账户服务。使用该产品,资金的提取完全由客户决定,基金经理可以直接用该子账户进行交易,而不用把客户的资产转移到其他账户。

近期,Bitget 进行了一项关于人口年龄层变化与不同世代周期,对于加密资产持有率发展进程的研究。Bitget 搜集了来自全球 26 个国家、超过 25.5 万份的调查回覆,参与者被分为四个年龄组,分析得出的结论为,千禧世代是加密资产爱好者...

价值16万亿美元的全球投资巨头富兰克林邓普顿(FranklinTempleton)认为,Solana(SOL)将击败Tether的USDT和BNB(BNB),成为继比特币(BTC)和以太坊(ETH)之后的第三大加密货币。...

加密资产管理公司 CoinShares 表示,仅上周,机构投资者就向数字资产投资工具投入了数十亿美元,为唐纳德·特朗普的就职典礼做准备。CoinShares 在其最新的数字资产基金流动报告中表示,仅上周,机构加密投资工具就获得了超过 20...

加密资产管理巨头 CoinShares 表示,尽管市场状况动荡,机构投资者上周仍向数字资产投资工具投入了数亿美元。 CoinShares 在其最新的数字资产资金流向报告中表示,尽管特朗普关税和 DeepSeek 引发了整个市场的低迷,但机构...