Time:2023-06-26 Click:191

原文作者:huf,Pear Protocol 联合创始人

原文编译:Frank,Foresight News

人们并不真正了解贝莱德(Blackrock)是什么,也不了解他们在做什么。

首先让我们简单介绍一下贝莱德的创始人兼首席执行官 Larry Fink,因为这将在后面变得很重要。

Larry Fink 于 1976 年加入华尔街,他很聪明,也赚了钱。他率先提出了债务证券化(将不同的贷款打包成债券)的理念。然后,他负责管理这些抵押支持证券(MBS)的交易部门,是的,就是那些导致 2008 年全球金融危机的债券。

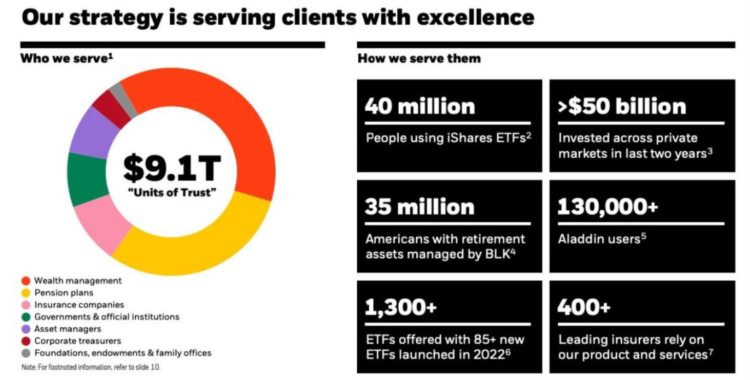

现在,让我们把视角回到贝莱德这家大型资产管理公司,有人认为它将「拥有你所有的比特币」。

但其实贝莱德并不拥有任何东西,他们的客户才是真正的所有者。贝莱德只是管理这些资产,并没有托管功能,它也不是银行。

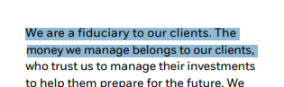

不相信我?那可以查看一下他们年度报告的第一页:「We are a fiduciary to our clients. The money we manage belongs to our clients」(我们是客户的受托人,我们管理的资金属于客户)。

那么贝莱德是如何运作的呢?很简单,假设你想要投资美国股票,与其自己购买所有的股票,并频繁地重新平衡或每次交易都缴纳税款,不如购买一只贝莱德 ETF 或者贝莱德主动管理基金,让他们替你完成这些操作。

你会收到一张收据,以确认你对该 ETF 或主动型基金的所有权(按持有的百分比计算),然后该 ETF 或基金会跟踪这些标的资产的价值和表现,贝莱德不能对这些资产做太多事情,只能使用托管银行来持有它们(仅在 ISDA/CSA 下进行回购)。

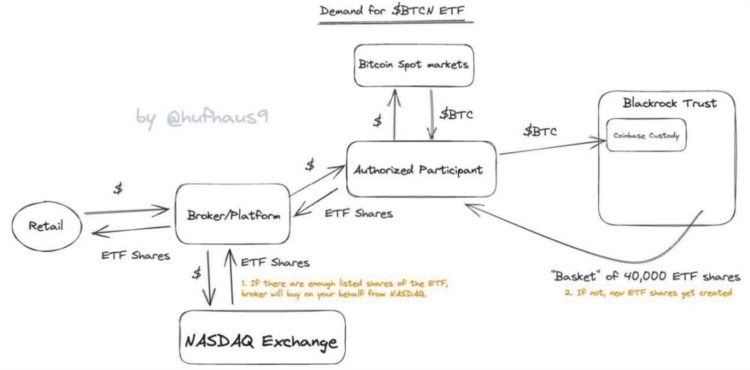

同样地,贝莱德对进入 Coinbase 托管账户的现货比特币也无能为力,因为比特币根本不属于他们,他们只是让你获得更具性价比的购买服务。

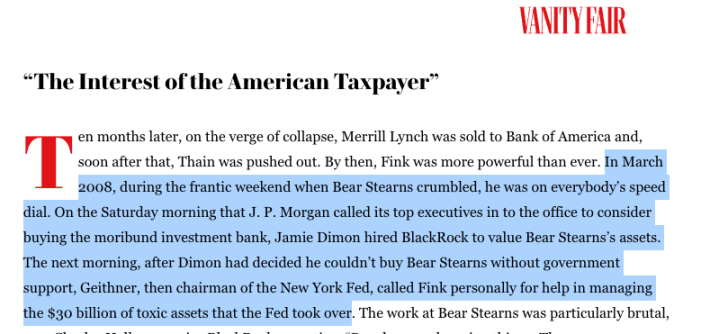

但是,真正有趣的是贝莱德与美国政府和美联储的关系。你知道 2008 年美联储从贝尔斯登手中接管的有毒资产最后由谁来管理么?

没错,正是贝莱德。

此外, 2020 年当鲍威尔和美联储想开始购买一些公司债券以帮助支撑经济时,你猜他们找了谁?

没错,也是贝莱德。

正如彭博高级 ETF 分析师 Eric Balchunas 所指出的那样,贝莱德申请比特币现货 ETF 确实是一件大事,那么贝莱德对数字资产的总体看法又是怎样的呢?

我们可以在他们年度报告中的第 19 页找到答案。

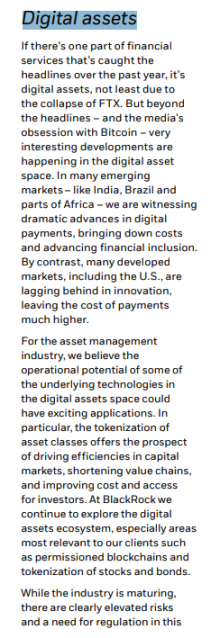

贝莱德已经确定了一些他们感兴趣的东西,尤其是包括股票和债券在内的现实世界资产(RWA)的代币化。

请记住,Larry Fink 这个人曾在债务证券化上下了大赌注,并大赚一笔。也就是说,他完全理解金融创新的力量(尤其是封装资产),以及其为新产品、资本效率、成本优势等方面所带来的潜力。

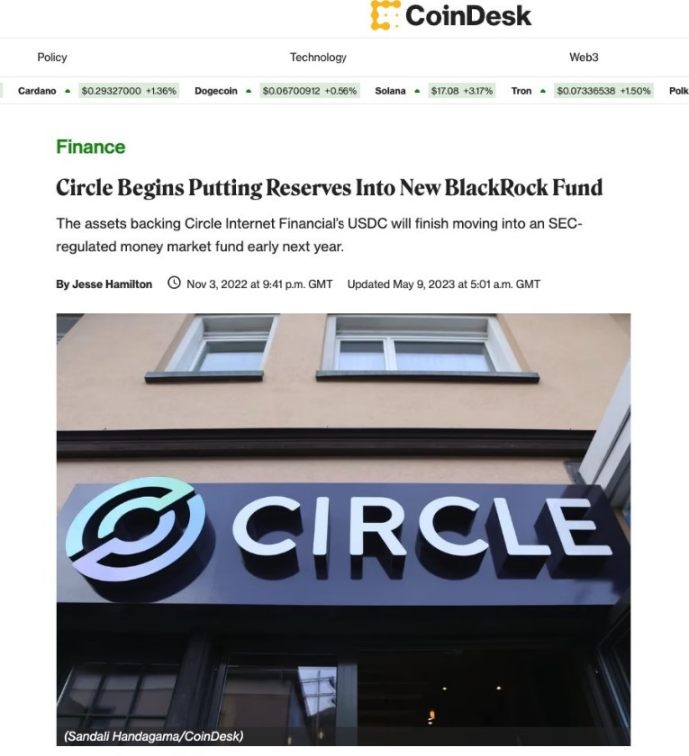

但这并不是贝莱德在加密领域的唯一关注方向,他们也说到做到,并与富达(Fidelity)和其他几家公司一起向稳定币 USDC 的发行商 Circle 投资了 4 亿美元。

Circle 联合创始人兼 CEO Jeremy Allaire 也很喜欢他,因为 Circle 利用贝莱德帮助他们管理部分储备资产(尽管费用很高)。

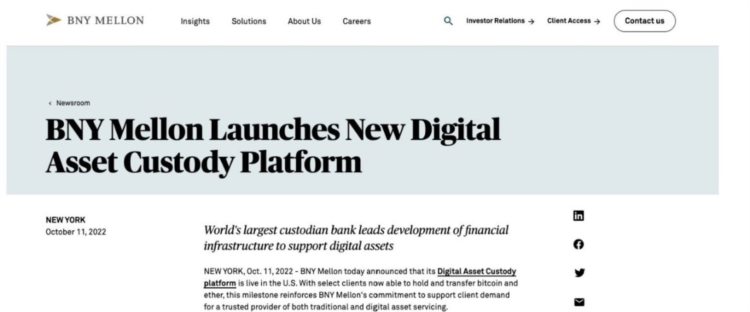

对我来说,超级有趣的是,贝莱德选择使用 Coinbase 作为现货比特币 ETF 的托管人——也就是说,它选择了一家正被美国证券交易委员会(SEC)虎视眈眈的公司。

它本可以选择纽约梅隆银行这家美国历史最悠久、最受信任的银行作为安全的选择,要知道下面这条新闻在当时可是大新闻。

但话说回来,这真的是个惊喜么?毕竟贝莱德本就已经涉足了 Coinbase 的一些业务,例如 Coinbase 与阿拉丁(Foresight News 注,阿拉丁是满足贝莱德自身和其机构客户高效运营和投资管理需求的一体化平台)的合作伙伴关系。

你可以引用我的话:阿拉丁之于贝莱德,就像 AWS 之于亚马逊。

那么这会给我们带来什么影响呢?好吧,美国证券交易委员会(SEC)仍然可以基于两个理由拒绝 ETF:

现货比特币可以被操纵;

目前根据与纳斯达克的监管共享协议,没有「足够规模」的现货交易所;

很明显,这里有一些可能发生变化的部分,贝莱德不希望现货比特币被币安与赵长鹏等主导,或者拥有一个像 Tether 这样强大的美国国债和比特币的持有者。

而 USDT 整个交易链条的薄弱部分,也正是使用它进行交易的交易所。

这就是为什么有一场系统性的全球攻击,试图去关闭币安,以及为什么美国强烈倾向于一个基于 KYC 的 USDC 稳定币系统——贝莱德肯定对 Tether 比它赚更多钱感到愤怒。

所以经过深思熟虑,比特币现货 ETF 是一种折中的方案——贝莱德旨在成为在比特币交易所中产生的流量和费用的受益者。

虽然第一次申请可能会被拒绝,ETF 批准可能会不断推迟,但有一件事是肯定的,贝莱德它们已经垂涎欲滴。

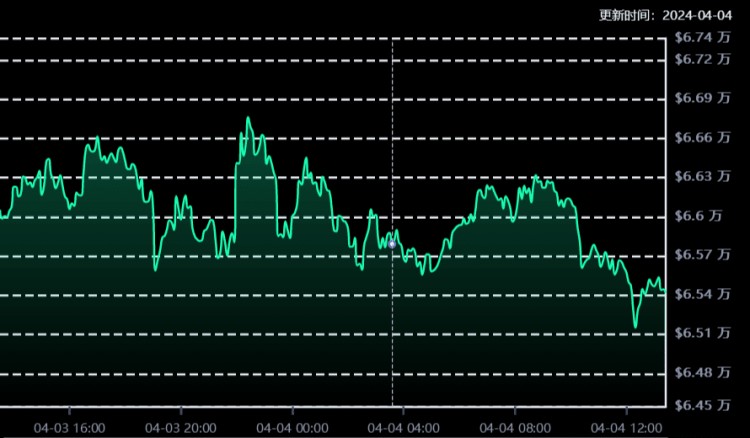

BCH区块奖励减半已完成,4月3日比特币现货ETF净流入114亿美元,美国SEC就灰度、Bitwise和富达的现货坊以太ETF征求公众意见,以太坊研究员发布EIP-7623研究报告。近期市场的炒作焦点开始于Solana生态转向Base生态,...

经历了8年的时间段的申办,被SEC拒绝了7年以后,美国比特币ETF终于来了。本周二,美国当地时间10月19日,ProShares比特币期货交易ETF将要公布纽约证券交易平台NYSEArca,编号BITO。 Fundstra...

Odaily星球日报讯 根据 SoSoValue 数据,上周交易日(美东时间 2 月 10 日至 2 月 14 日)比特币现货 ETF 上周单周净流出 5.86 亿美元。上周单周净流入最多的比特币现货 ETF 为贝莱德(Blackrock)...

上个月获批的两个比特币期货 ETF 标志着加密行业的重要里程碑。第一个是 ProShares 比特币策略 ETF,在短短几天内积累超过 10 亿美元的资产,第二个是 Valkyrie 比特币策略 ETF虽然前者交易量不高,但仍然活跃。他们的...