时间:2022-07-08 13:48:19

金融负债于初始确认时分类为以公允价值计量且其变动计入当期损益的金融负债和其他金融负债。对于以公允价值计量且其变动计入当期损益的金融负债,相关交易费用直接计入当期损益,其他金融负债的相关交易费用计入其初始确认金额。本公司的金融负债主要为以摊余成本计量的金融负债,包括应付票据及应付账款、其他应付款等。该类金融负债按其公允价值扣除交易费用后的金额进行初始计量,并采用实际利率法进行后续计量。期限在一年以下(含一年)的,列示为流动负债;期限在一年以上但自资产负债表日起一年内(含一年)到期的,列示为一年内到期的非流动负债;其余列示为非流动负债。

预计负债所需支出全部或部分预期由第三方或其他方补偿,并且补偿金额在基本确定能收到时,作为资产单独确认,确认的补偿金额不超过所确认负债的账面价值。预计负债按照履行相关现时义务所需支出的最佳估计数进行初始计量,并综合考虑与或有事项有关的风险、不确定性和货币时间价值等因素。货币时间价值影响重大的,通过对相关未来现金流出进行折现后确定最佳估计数。

汇率风险是指金融工具的公允价值或未来现金流量因外汇汇率变动而发生波动的风险。本公司的主要经营位于中国境内,主要业务以人民币结算。因此,本公司所承担的外汇变动市场风险不重大,但本公司已确认的外币资产和负债及未来的外币交易(外币资产和负债及外币交易的计价货币主要为美元、港币)依然存在外汇风险。相关外币资产及外币负债包括:以外币计价的货币资金、应收账款、应付账款。外币金融资产和外币金融负债折算成人民币的金额见附注七53“外币货币性项目”。

(3)因抵销未实现内部销售损益导致合并资产负债表中资产、负债的账面价值与其在所属纳税主体的计税基础之间产生暂时性差异的,在合并资产负债表中确认递延所得税资产或递延所得税负债,同时调整合并利润表中的所得税费用,但与直接计入所有者权益的交易或事项及企业合并相关的递延所得税除外。

根据金融工具相关准则、《金融负债与权益工具的区分及相关会计处理规定》(财会〔2014〕13号)金融工具,公司依据所发行金融工具的合同条款及其所反映的经济实质而非仅以法律形式,结合金融资产、金融负债和权益工具的定义,在初始确认时将该等金融工具或其组成部分分类为金融资产、金融负债或权益工具。

特许经营的污水处理厂经营中需要达到指定可提供服务水平的条件以及经营期满移交资产时的相关要求,公司为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,公司须履行责任的相关开支进行了最佳金额估计,包括估计特许经营服务期限内设备更新支出的预计未来现金开支,选择适当折现率计算其现金流量的现值等,并确认为预计负债。同时,考虑预计负债的资金成本,按照折现率计算利息支出,利息支出一并计入预计负债。每个资产负债表日,对已确认的预计负债进行复核,按照当前最佳估计数对原账面金额进行调整。对于其他不能合理估计的日常维护、维修或大修支出则在发生当期计入损益。

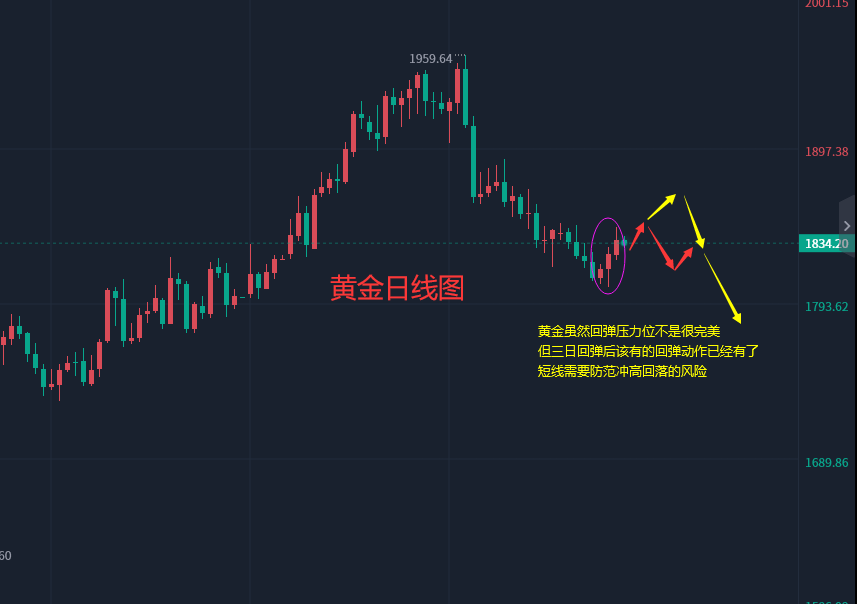

我的文章不为取悦别人,只为了给能够感同身受的朋友一种归属感,也给出我作为一个专业人士所力所能及的一些帮助。而投资炒黄金的四大幸事张轩昊认为是:买多涨到顶,买空跌到底,套了单过山车,亏损遇良师!那么言归正传,对于需要指导的...

我的文章不为取悦别人,只为了给能够感同身受的朋友一种归属感,也给出我作为一个专业人士所力所能及的一些帮助。而投资炒黄金的四大幸事张轩昊认为是:买多涨到顶,买空跌到底,套了单过山车,亏损遇良师!那么言归正传,对于需要指导的...

而如果鲍威尔讲话偏鸽,这与市场对基本面预期的主基调还是相悖的,只要不是明确的强硬的鸽派,那么黄金上涨也不会形成气候,反倒可能带来进一步布局空单的机会,但这也还要看后半周其他基本面事件的影响来决定。③晚间保守者待鲍威尔讲话...

根据日线以及小时图走势,晚间黄金上方还是先关注1815-17一带短线压力测试,如果基本面继续偏利多美元,那么美指情绪偏强,则黄金可能在此便承压回修,下方可能或将在基本面影响下进一步扩大回修空间,届时下方可继续看1810附...