Time:2022-09-23 Click:352

金融市场的反身性告诉我们,去人少的地方,往往有更多的机会。加密期权,是一扇少有人走的窄门,却一路金光灿灿。

从单一走向多元,从有序走向无序,从线性走向混沌,加密交易生态日趋复杂,应对加密世界的混沌市场,线性的交易工具已经捉襟见肘。

期权,一种超越线性的交易工具,正在悄然生长。

2014年BitMEX把杠杆带进了加密市场, 杠杆的数学模型是f(ax)=af(x)。对于单一标的资产的价格因子的变动,交易者有一个与之成比例的因果关系,此时市场依然有序明了,各种技术分析手段依然有效,所以杠杆并未改变加密市场的线性特征。

2016年Deribit把期权带进了加密市场,期权的数学模型是C0 = S0N(d1) – Xe-rTN(d2) Where d1 = [ln(S0/X) (r σ2/2)T]/ σ √T And d2 = d1 – σ √T。标的资产的价格影响因素由于theta (Θ), delta (Δ),gamma (Γ) 以及 vega因子的加入变得多元,对于任何因子的变动,交易者都在处于失衡状态的作用反馈中,此时市场无序且难以确定,技术分析手段也无法承接这种混沌的复杂关系,这种失衡的作用反馈塑造了全新的加密市场的非线性特征。

2020年DEFI把衍生品带到了链上,链上期权开始萌芽,链上衍生品的数学模型是f(everything)=visible。交易市场的格局开始在链上重塑,线性与非线性的特征在相对透明的同一规则下交合,底层交易架构依然在摸爬滚打中倔强向前,结构化产品如雨后春笋,次第而生。

应对日趋复杂的加密市场,必须拥有超越线性的力量。

本文将阐述以下内容:

1、加密期权的发展轨迹

2、期权的基础与操作

3、期权的定价模型与因素

4、期权的投资策略

5、链上期权市场的分化与发展

6、加密期权市场的总结与展望

期权源起与发展

17世纪的荷兰,郁金香狂热,市场供不应求,许多批发商通过提前向种植者支付定额的保证金,获得一份在郁金香上市时按照约定好的价格从种植者手里购买郁金香的权利。

这份权利就是期权,保证金就是期权金。

期权,是一种选择权,它是在期货的基础上产生的一种金融工具,给予买方在特定场景下以特定条件购买特定资产的权利,同样也给予卖方在特定场景下以特定条件出售特定资产的权利。

期权进入二级交易市场之后便有了不同的故事,具备了流通性的期权衍生品也有了更加丰富的功能。

1973 年,芝加哥期权交易所(CBOE)成立,期权交易正式进入统一化、标准化和规范化的全面发展阶段,在美国期权市场的带动下,世界各国相继开始筹备自己的期权交易市场。

随着美国、英国、日本、加拿大、新加坡、荷兰、德国、澳大利亚以及中国香港等地相继建立起期权交易市场,期权交易也从最初股票一个品种扩展到了目前包括大宗商品、金融证券、外汇以及黄金白银在内的近 100 个品种。

即使在宏观走弱的当下,传统期权合约交易量依然创下历史新高,去年总成交达303.9亿张,同比增长52%。

加密期权

2016年,期权被引入加密行业。加密期权产品的发展与其他加密衍生品不同,期权工具较高的认知门槛在期权市场和大众投资者之间竖起了一座高墙,除了主流的资管机构之外,很少有散户交易群体进行期权相关交易,总交易量也一直趑趄不前。

常年以来,Deribit的期权持仓占据了整个期权市场85%以上的份额,即使是CME、OKX等其他主流衍生品交易平台的期权交易量也是微乎其微。

在链上期权发展迅速的当下,中心化期权平台依旧是当前加密期权市场的主角,毕竟中心化期权产品在当前的市场下相对于链上期权的优势太过明显,比如中心化产品交互性更好,交易流动性更充足等等,但其内在不透明,操作逻辑及资产安全等缺陷也隔绝了一批潜在用户,这些问题正催生着链上期权的发展与成熟。

2020年底,DeFi的战火烧到了衍生品领域,期权的链上结构化产品让复杂的交易步骤有了一键操作的可能,简易化的产品设计使得加密期权市场出现了相对显著的流量聚集效应,2020年之后,加密期权的交易平台次第开花,市场交易量逐步上升。

链上期权市场本就是加密期权在去中心化方向的新尝试,从链上保险市场中独立后,在底层平台和结构化产品方向做出了诸多创新。

在加密交易市场日益成熟、整体波动率趋于下降的背景下,不少平台都在探索更能面向用户的期权产品以满足市场需求,结构化产品风靡一时,根据Defillama的数据,截至2022年8月,链上期权产品已经有39个之多,结构化产品占比近80%。

美式期权

美式期权在到期日前的任何时候都可以行权;

美式期权的最后一个交易日是到期月的第三个星期五,但有一些例外,例如季度和周期权;

美式期权的结算价为到期日的官方收盘价;除非持有者另有说明,否则期权即使是 1 美分,也会自动行使。结算价为第三个周五收市前的常规收盘价,不包括盘后交易。

欧式期权

欧式期权只能在到期日行权;

欧式期权提前一天停止交易,即到期月份第三个周四收盘;

在欧式期权中,结算价格要在开市几小时后才会公布,而且通常与前一晚的收盘价有所不同,这使得持有隔夜头寸存在一定风险。

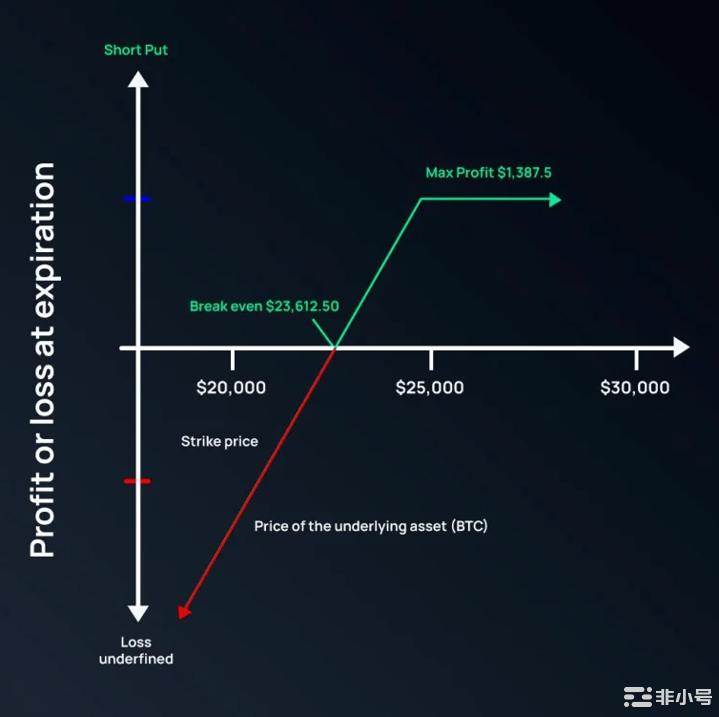

看跌期权

看跌期权是指期权买方通过向卖方支付一定数额保证金后,即拥有了期权合约的有效期内按事先约定价格向期权卖方卖出一定数量的合约中规定的特定商品的权利,但不承担必须卖出的义务。而期权卖方则有义务在有效期内,应买方要求按照规定价格买入特定商品。

最痛点位是指当期权到期行权时,使买方盈利最小亏损最大而卖方亏损最小盈利最大的价位。“痛”主要针对买方而言,但由于最痛点位会在有效期内随着持仓量和持仓所处的行权位置的变化所改变,当邻近行权日时,最痛点位是以所有持有者(即买方)作为一个整体来计算的,与单个交易者的头寸没有关系。

一般而言,交易所是卖出期权的那一方且拥有巨量的资金,他们是天然的庄家。当行权日期到来时,他们的筹码足以让他们通过拉盘砸盘的方式,将价格在最大痛点周围浮动。

因此,卖方的庄家有非常大的动力,在行权日期将标的资产的价格拉到最大痛点附近,这样在行权时它们可以获得最大的盈利。

虚值期权正好相反,是指购买期权的行权价格高于标的资产的市场价格,或者出售期权的行权价格低于标的资产的市场价格的状态。

虚值期权权利金成本便宜,杠杆率大,且只有时间价值,行权价远离标的价格,只有当标的发生有利方向大幅波动时,才有利润产出,波动越大,盈利越大。如果只是小幅上涨,由于时间价值流失的关系便容易出现即使方向对了还不赚钱甚至亏钱的情况,越是深度虚值对应行情波动要求越大,虚值期权到期归零的风险也大一些。

平值期权是指标的物价格等于期权执行价格。平值期权时间价值最大,交易通常也最活跃,此时,期权向实值还是虚值转化,方向难以确定,转为实值则买方盈利,转为虚值则卖方盈利,故投机性最强,具有最大的时间价值。

一般是两种定价方式,第一个是构造无风险组合,也就是卖出一份期权买入delta份的资产。二叉树模式可用于欧式期权定价和美式期权定价。

二叉树定价是在风险中性的条件下,将期权价格的连续时间分割成多个小段时间(离散节点),在利用每个离散节点形成的价格树状路径反向求解该期权的价值。

假设标的的资产为代币,且在考察时间期内,代币价格每次向上或向下的波动概率和幅度不变。

那么在时间A内,代币价格将会上升到uS或下降到dS(A只特定时间段,u为代币上涨的幅度,d为代币下跌的幅度)。

模型符号假设如下:

S:期权标的资产的当前价格

X:期权执行价格

T:期权的到期时间

St:在T时刻标的资产的价格

σ:期权标的资产价格波动的标准差

r: 在T时刻到期的投资的无风险利率(r>0)

c: 看涨期权的价格

p: 看跌期权的价格

例如:建立一个无风险组合,买Δ数量的标的物和一份看跌期权,这种情况下期初和行权价的价格应保持一致。得出以下公式:

如期权是美式期权,因为美式期权可以提前行权,需计算在每个节点的期权价格和直接行权的价值进行对比,如果提前行权的价格高于期权价格,则提前行权,故期权定价公式为:

看涨期权

看跌期权

BSM期权定价模型,即Black-Scholes-Merton期权定价模型(Black-Scholes-Merton Option Pricing Model),翻译为布莱克—斯克尔斯期权定价模型。

1)BSM期权定价方法

期权价格及标的资产价格都受同一种不确定因素影响,假设的价格遵循随机过程,其中为随机波动,通过构造一个包含恰当的期权头寸和标的资产头寸的资产组合,可以消除这个不确定因素,标的资产头寸与衍生资产头寸的盈亏可以相互抵消,这样构造的资产组合为无风险的资产组合(否则有套利机会产生),在不存在无风险套利的情况下,该资产组合收益率应该等于无风险利率。

2)假设条件

资产价格行为服从对数正态概率分布模式,预期收益率与价格波动率为常数;

在期权有效期内,无风险利率和金融资产收益变量是恒定的;

市场无摩擦,即不存在税收和交易成本,所有资产完全可分割;

金融资产在期权有效期内无红利及其它所得;

不存在无风险套利机会;

期权权利交易是持续的;

投资者能够以无风险利率借贷;

3)BSM期权基本定价公式

在以上假设的基础上,BSM给出以下公式:

C0 = S0N(d1)–Xe-rTN(d2) Where d1 = [ln(S0/X) (r σ2/2)T]/σ√T And d2 = d1–σ√T

在公式中,期权价值决定于五个变量:标的资产的到期价格S,期权执行价格X,无风险利率r,期权到期时间T,标的资产的价格的标准差(通常称为波动率)σ,BSM期权定价公式只有在利率r为常数时才正确。并且每个希腊字母都代表一个因子,Theta (Θ),Delta (Δ),Gamma (Γ) 以及 Vega。

4)BSM模型优势和缺点

模型中包含的变量均是可以观察或估计的,模型体现的创新思想是期权价格与标的资产的期望收益无关,即风险中性定价。期权价格不依赖于投资者的风险偏好,简化了期权的定价。

期权定价的核心影响因素

1)标的物现货价格

由图可以看出,标的物价格越高,看涨期权的价格越高;标的物价格愈低,看涨期权的价格愈低,他们之间是正向关系。例如,持有者用100美元买入看涨期权标的物。那么到期时标的物价格越高越好,超过100美元的部分都是获利。因此,标的物价格越高,看涨期权的履约几率越高;价格也越高。标的物价格越低,看涨期权的履约几率越低,价格也越低。

标的物价格越低,看跌期权的价格越高;标的物价格越高,看跌期权的价格越低,他们互相之间是反向关系。

2)行权价格

行权价格决定其期权的核心因素,因行权价越低,看涨期权的价格越高;行权价越高,看涨期权的价格越低。例如,标的物目前的价格保持100美元不动,行权价越低,看涨期权的履约几率越高;行权价越高,看涨期权的履约几率越低。

行权价越高,看跌期权的价格越高;行权价越低,看跌期权的价格越低。

3)期权时间期限

时间同样是期权中一种重要的因素,决定着在此周期之间,整体的价格的决策。

到期周期时间越久,看涨期权的价格越高。例如,当前的某代币价值2000美元,而无风险利率为0,无论多久后代币价格的期望值都是2000美元。对于看涨期权的买方2000美元以下将不会行使兑付,亏损固定为买入期权的资金;超过2000美元将收益无限放大。因此到期日越长,涨到3000美元的概率增加,收益也就增加。虽然跌至1000美元的概率和涨到3000美元的概率一样,但是跌更多不会增加亏损。

距离到期日越久,看跌期权的价格越高。道理和看涨期权一样,对买方而言,时间越长,跌多多赚,涨多却不多赔。

4)隐含波动率

隐含波动率是期权价格的最核心因素,其代表的市场波动与对应期权的收益率息息相关。

隐含波动度越大,看涨期权的价格就越高。因为波动率越大,大涨和大跌的概率越高;大涨是无上限的,大跌买方也不会去兑付。

5)无风险利率

无风险利率越大,看涨期权的价格越高;无风险利率越小,看涨期权的价格越低。

看涨期权是未来买进标的物的权利,所以当无风险利率越高,标的物的折现值越小,对买方有利,对卖方不利。因此,无风险利率越高,看涨期权的价格越高。相反,当无风险利率越低,标的物的折现值越大,对买方不利,对卖方有利。因此,无风险利率越低,看涨期权的价格越低。

无风险利率越大,看跌期权的价格越低;无风险利率越小,看跌期权的价格越高。看跌期权是未来卖出标的物的权利,所以当无风险利率越高,标的物的折现值越小,对买方不利,对卖方有利。因此,无风险利率越高,看跌期权的价格越低。

抛补性看涨期权,是指投资者本预期希望行权日到来之际,加密货币的价格下跌,使得交易对手不会行权,投资者就可以赚取交易对手购买期权合约的权利金。投资者一般处于谨慎的投资心理,往往投资加密货币时,同时出售该种加密货币的看涨期权。因此,抛补性看涨期权,主要是缩小投资者未来的收益的不确定性,将投资者的最高净收入和最高净损益锁定,这也是机构投资者常用的投资策略。

期权的具体操作策略还有很多,下面是我们对期权的8种常用执行策略的归类。

每个策略所对应的标的资产价格和盈亏之间的关系如下图所示:

买入看涨期权,是对后市行情非常乐观,该策略投入资金量较小,因为最大亏损有限,最大利润无限,上涨带来了非对称的收益预期,所以看涨期权提供了一定程度的金融杠杆。

到期时可以获得的利润为:币价-执行价格-期权金。最大利润取决于标的资产的潜在价格涨幅,从理论上来讲是无限的。看涨期权的价值通常等于它的内在价值,潜在亏损虽然是有限的,但最高可以损失100%的期权金。

卖出看涨期权适用于后市小幅度下跌的场景,一般是在标的物的重要阻力位置,因为到期时间相对较短,所以要选流动性高、距离到期日较近的平值、虚值期权合约。

它是一种纯粹方向性的看空投机策略,为从标的下跌中获利。当价格上涨时,卖出看涨期权与卖出期货亏损相同,但权利金可以弥补部分损失,在盘整或价格波动不大时,仍可以获得收益。

买入看跌期权适合预期大跌的行情,最大亏损有限,仅限权利金,但是收益可以相当大。当标的资产下跌时可获得保证金收益,买入看跌期权可以作为卖空代币的替代,同时可以防止因币价上涨导致的损失扩大。

这么操作潜在风险较小,但可以给投资者提供较大的杠杆。一般来讲,期权价外的程度越高,策略的看空性就越强,因为标的代币价格需要下跌更大幅度才能让期权达到盈亏平衡点。

卖出看跌期权目的是以低于当前市价买入标的资产,如果期权到期变成虚值、价值归零,则可保有出售期权所获得的期权金。这样最大利润有限,仅可获得权利金,而最大亏损无限。

如果期权被执行,对手方将有权以期权执行价格买入相应的标的资产。标的下跌则卖出标的与买入标的的损失相同,权利金弥补一部分亏损;标的上涨则收到权利金。如果标的资产价格上涨,看跌期权到期归零,这就是投资者所能获得的最大利润,即卖出看跌期权的期权费。如果标的资产跌至期权执行价格下方,投资者将会被要求执行期权,买入相应数量标的。

除了基础的四大策略之外,对于专业的交易者而言,期权工具可以无视牛熊,下面是更为复杂的操作策略。

主要分为牛市看涨期权价差,牛市看跌期权价差,熊市看涨期权价差和熊市看跌期权价差,具体如下:

在从温和看涨到看涨的行情下,执行牛市看涨期权价差可以从标的股票价格的小幅上涨中获利。

如果投资者对币价强烈看涨,那么直接买一份简单的看涨期权通常可以获得更大利润。但是单独买入和持有看涨期权的成本太高,若对于看涨市场的观点不太确定,使用这种价差还可以降低风险。

看涨期权价差是双重对冲策略,卖call权利金用来抵一部分买call的权利金。另一方面,买call也限制了卖call的金融风险。若被要求执行所卖出的看涨期权、以执行价格卖出相应数量的标的代币,那么这些标的可以通过执行较低执行价格的看涨期权以既定价格买入。

当币价价格上涨,牛市看涨期权价差倾向于能够获利。这个价差可以通过一笔交易来完成,但总是会产生净费用,因为较低执行价格的看涨期权总是比较高执行价格的看涨期权要贵。当标的资产价格跌破较低执行价格,这一价差通常会产生最大的亏损。

牛市看跌期权价差可以降低强烈看涨的风险,币价上涨,会产生净费用,因为低价put总是比较高价put要贵,标的跌破低价put执行价,产生最大亏损。

如果两个期权都变成价外、价值归零,损失所有权利金。标的高于高价put行权价,这样两个期权都会以价内方式到期,投资者可以执行买入的低价put,以低价买入标的,然后在高价put被执行时卖出标的。

熊市看涨期权价差是一种双重对冲策略,买入高价call的费用可以用卖出低价call的权利金抵消还有剩余。

当标的价格低于低价call,投资者可以执行买入的低价call,以较高的执

继比特币(BTC )和以太坊(ETH )期权之后,B IT交易所宣布上线TON期权,使Toncoin (TON )成为第三种可用于期权交易的加密货币。随着加密货币期权市场新增第三种主要加密货币T oncoin (TON ),这新兴交易市场已...

一.期权是什么?说白了BTC股指期货,便是对BTC将来跌涨开展预测分析,实质上与现货交易一样,只不过是适用买涨买跌。实际操作上,预估涨跌则买涨,预估看涨则买跌。股指期货的专业描述:股指期货是在将来某一時间可以行驶的一种支配权。买进股指期货之...

为了使每宗加密货币交易达到最佳效果,交易者可以根据不同的情况采取多种投资策略。在加密货币期权(选择权)交易中,主要有四种方法可供使用,包括买入看涨期权(Long Call)、买入看跌期权(Long Put)、卖出看涨期权(Short Cal...

46,000 个 BTC 期权和 288,000 个 ETH 期权即将到期,可能会影响市场价格。分析平台显示,比特币和以太坊的看跌期权比率表明投资者略有看跌情绪。BTC 和 ETH 的最大痛点分别是 23,000 美元和 1,550 美元,...