Time:2022-09-10 Click:343

比特币价格已在 2 万美元上下徘徊了很长一段时间,本文将从美元估值的角度探讨潜在的价格催化剂。

很明显,至少就目前而言,美联储(FED)不会像许多人此前预期的那样“转向”更宽松的货币政策立场,这对美元和利率敏感资产(如股票和比特币)产生了直接影响。美联储的鹰派言论可能会对比特币的价格前景产生持续的抑制作用,直到他们对宏观经济数据的看法证明了转变的合理性。

比特币与美元的关系

比特币与美元指数 (DXY) 具有高度的负相关性,这在理论上是有道理的,因为比特币是固定供应的,并且与美元交易的频率比任何其他代币都多。目前,在查看自 2018 年初以来的每周数据时,其相关性约为 -70%(决定系数 R² = 0.5877)。

因此,从估值和情绪的角度来看,DXY 的走势,特别是在美联储发表一段时间的鹰派言论之后,对于确定比特币价格的中短期前景至关重要。

美元估值

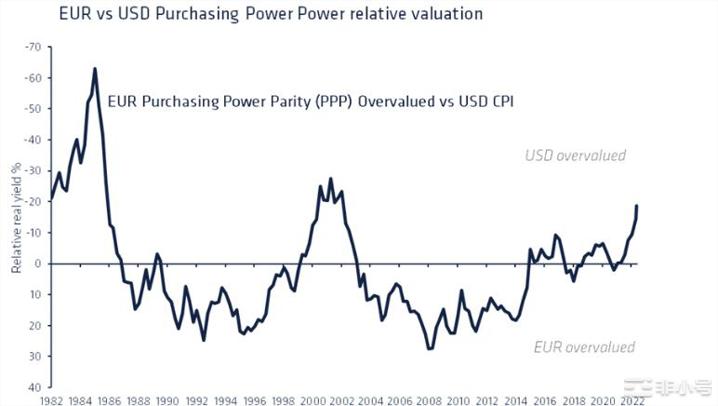

一种对美元进行估值的方法是基于购买力平价的概念,即货币最终使国家之间的商品成本相等。基于这个概念,美元是自 2003 年以来最昂贵的,回顾 1980 年代初的 Volker 时代,尽管当时与当今的经济挑战最相似,但不同的是,当时的美元高估得更多。

Volker 通过积极的货币政策成功地控制了 1970 年代末和 80 年代初的极端通货膨胀,将美元推高至非常高估的水平。虽然今天情况相似,但美国并未经历同样高水平的通货膨胀,有迹象表明它可能已经见顶。因此,美元不太可能达到 1980 年代初期的高位。

美元套利交易

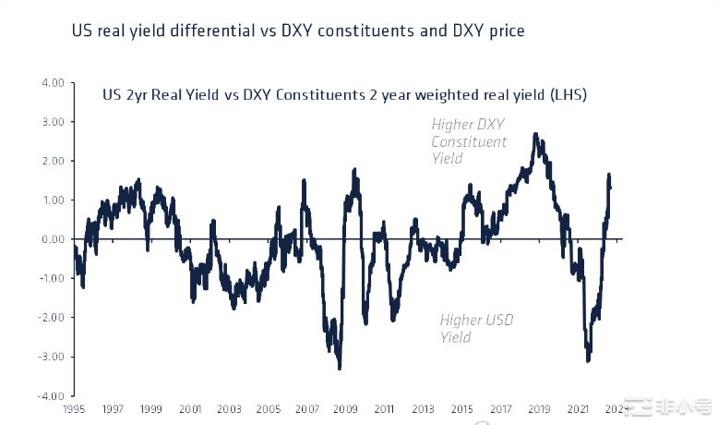

套利交易是一种交易方式,其基础是投资于利率高于投资所在国的利率。通过这种方式,对指定货币或目标货币(较高收益率)的需求上升,而对融资货币的需求下降(较低收益率)。

DXY 实际收益率和 DXY 指数加权成分股实际收益率之间的套利交易显示美元被高估,但并未达到 2019 年初的水平。在套利交易背景下,美元被高估但还有更多上涨空间。

美元情绪

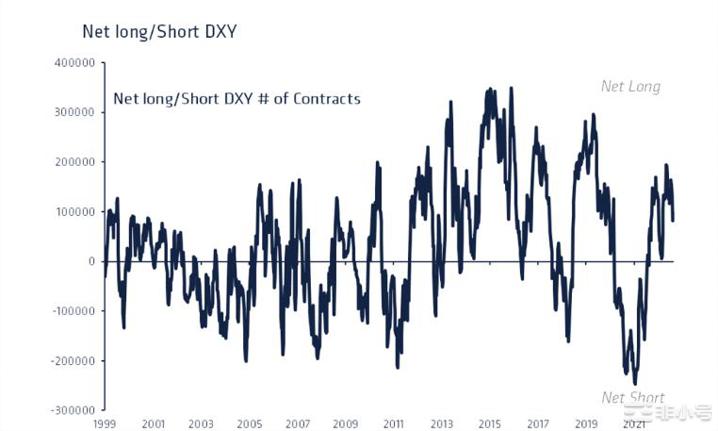

CFTC 期货市场的非商业头寸可用于确定投资者是否对特定货币的前景持乐观态度。自 1999 年数据开始以来,投资者高于平均水平,自 2021 年 8 月以来一直是净多头。

虽然,正如套利交易数据所强调的那样,从期货的角度来看,投资者并未处于顶峰看涨水平。

利率何时会转向?

如果至少从历史的角度来看,美元没有处于最高水平,那么什么会导致近期的高点和最终的低迷呢?

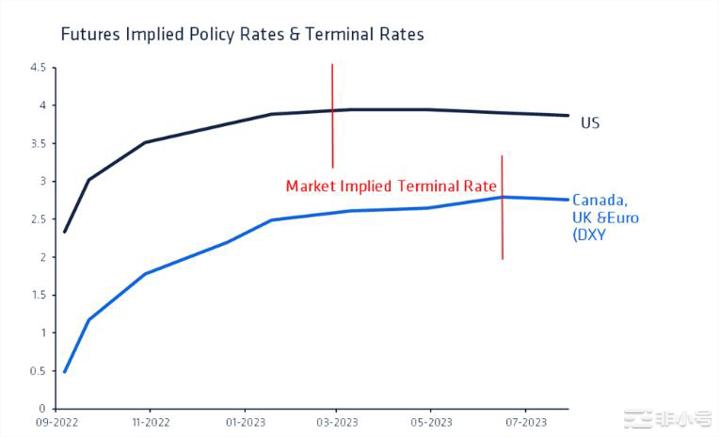

从期货隐含的终端利率曲线来看,(美国联邦基金利率的峰值点)表明利率很可能在 2023 年 3 月达到峰值。这早于美国的主要贸易伙伴(加拿大、英国、欧盟),后者预计将在 7 月达到峰值2023 年。

由于投资者预计美国利率将提前见顶,货币政策的“转折点”可能会在其主要贸易伙伴货币之前推低美元指数,并可能定义美元指数的峰值。

这次“衰退”是不同的

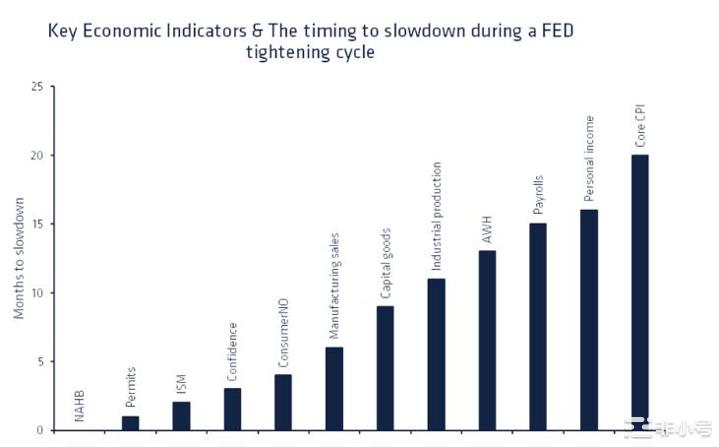

衰退的道路从来都不是公式化的,每次衰退在某种程度上都有自己的规律。在定期的周期性低迷和利率收紧周期中,经济不同组成部分对货币政策的反应发生的或早或晚。从历史上看,房地产和企业信心相关指标往往最先恶化,而个人收入和核心 CPI 往往最后。

历史表明,市场目前关注失业率和 CPI 对货币紧缩的反应可能会导致投资者产生错误的安全感。

但这绝不是常规的周期性衰退。如果是这样,考虑到天然气价格飙升对实际收入的打击,以及随之而来的消费者信心创历史新低,消费现在已经崩溃了。但 2022 年第一季度和第二季度的支出均有所增长,并且有望在第三季度回升。美国家庭仍有超过 2 万亿美元的超额储蓄,占 GDP 的近 10%,因此他们可以轻松抵御天然气价格冲击,除了低收入群体。但最底层的 20% 只占消费的 8%(根据Pantheon Macro数据),以及更小的可支配消费份额。

至于住房,它将在适当的时候冲击住宅投资和所有与住房相关的零售,但这仅占GDP的8%。与 2000 年代初不同的是,没有出现股权撤出热潮,也没有可调整利率的抵押贷款向上重置,从而扼杀现金流。因此,目前尚不清楚这种潜在的衰退将如何发展。

我们的展望

我们得出的结论是,从估值、套利交易或情绪等大多数指标来看,DXY 看起来定价过高,但短期内可能会进一步升值,而衰退的前景远未定论。看来,美国的货币政策最终利率(根据共识)将在其主要贸易伙伴这样做之前达到峰值,再加上美国经济数据可能疲软,暗示 DXY 可能会在年底见顶。

由于比特币价格与 DXY 高度负相关,除非我们看到宏观经济数据意外恶化,否则今年比特币价格不太可能出现大幅上行突破。

希望这篇文章对大家有一定的帮助。

今天的分享就到这里,后期会给大家带来其他赛道的龙头项目分析。感兴趣的可以点个关注。我也会不定期整理一些前沿资询和项目点评,欢迎各位志同道合的币圈人一起来探索。有问题可以评论提问或者私信。公众号——蟹老板的进击之路

比特币现金如何比比特币和以太坊更稳定。介绍随着比特币和以太坊价格暴跌,比特币现金似乎更具弹性,并且更容易从 BTC 下跌中恢复过来。几个月来,我们忽略了比特币现金/BTC 交易中形成的长期整合,这或许为今天提供了比特币现金大规模突破上行的指...

比特币今日新闻:美联储降息会导致 BTC 价格出现牛市反弹吗?故事亮点在美联储暗示可能降息后,比特币价格上涨 2%,达到每日高点 61,830 美元。链上数据显示,中心化交易所的比特币供应量减少。RSI 的上升和 Benjamin Cowe...

上周,该国宣布区块链将成为一项关键技术发展。消息一出,区块链和比特币相关公司的股价就大幅上涨,比特币价格也在暴跌后上涨到1万美元的高点。关于区块链,官方媒体《人民日报》早上发布了图片和文本进行科学推广,特别强调区块链不等于比特币,称比特币只...

看涨的每周收盘价使比特币解决已实现的价格,而分析师推测未来几天将出现重大的波动。随着多头成功消除数周的损失,比特币(BTC)在稳固的基础上开始了关键的一周。在最新的每周蜡烛收于 21,800 美元(自 8 月中旬以来的最高水平)之后,BTC...