Time:2022-08-03 Click:389

原文作者:Galois Capital

原文编译:TechFlow intern

这篇文章是我对昨天有关 ETH 合并调查问卷的回答。另外,仓位披露:目前我们持有 ETH 现货,做空 ETH 季度合约,规模差不多。

在混乱平息之后,ETH1 可能比 ETC 保留更多的价值,因为 ETH1 的稳定状态实际上就是我们现在看到的,除了没有了应用程序开发和预言机,也没有像 USDC、WBTC、USDT(可能)、大多数 NFT 等不可复制资产。

如果 PoS 存在在测试网上检测不到的缺陷或漏洞,这可能会让稳定币的发行商承担责任,但对于 ETH1,他们已经完全了解了。同时,肯定会有人试图在 ETH1 上赎回 USDT,如果这个过程出现问题,他们极大可能把稳定币发行商告法庭。虽然这毫无意义,但它毕竟是一个廉价且回报很大的选择(如果成功的话)。

此外,Tether/Bitfinex 用户大多是 BTC 主义者,并且与亚洲有密切的联系,亚洲矿工在该领域有一定意义的影响力。如果有办法让稳定币的发行商在合并后的一段时间内加入 ETH2,这将减少他们的风险——但这是不可能的,他们必须在合并区块时做出决定。 我认为,USDT 选择 ETH1 而不是 ETH2 的可能性在 2%到 5%之间。

可能大多数会选择 ETH2,因为它比做一篮子指数更容易,拥有保证金头寸的三个主要交易所(Kraken、Bitfinex、Poloniex)各自选择了不同的方式来处理这件事情。

在借款人、贷方、多头和空头之间,他们有人选择了做空,每个交易所都选择了一个不同的角色。

如何做一篮子指数?只需将其视为具有两个等权重成分的 ETF,类似于 FTX 的 ALT 和 SHIT 指数。

顺便说一下,我们来谈谈借贷的问题。这里通常有一些触发因素,在这些触发因素之后,分叉的资产必须要被偿还。不幸或幸运的是,其中一个标准分支明确引用了哈希率。

此外,在法律上,根据语言,你可以提出这样的论点:ETH1 是主链,ETH2 是空投/分叉,在这一点上,两者都必须归还贷款人。

在 ETH1 上会归零。stETH 不能在 ETH1 上被赎回为 ETH。 因此,ETH1 的预期价值越大,对于 stETH 的差值就越大。 在过去的一天里,这个价差已经扩大了。

stETH 的折价还有其他考虑,但现在又多了一个因素。粗略地说,我认为 2%的非流动性折扣与收益率相抵,以及 ETH1 4%折扣目前看来是公平的。因此,在我目前的观点中,总共有 6%的折扣。

我们还有很多其他的话题要谈,从历史上看,分叉是增值还是破坏价值,特别是在这种情况下,在预言机解决 DeFi 的问题上,在预言机 CeFi 的价格发现上,在链上借贷池的问题上,都是如此。两个分叉的清算、两个分叉的 AMM 和 MEV、域名,以及最后关于为什么 ETH1 存在的问题,最终可能会对 ETH2 有利。

原文链接

伴随着以太坊PoS更新邻近,原有PoW挖矿并不甘被以太坊慈善基金会抛下,已经在积极主动提前准备保存PoW链,对以太坊开展硬分叉。据OKLink多链电脑浏览器“以太坊合并倒数计时”网页页面表明,现阶段区块高度为15530564,全新出块来自H...

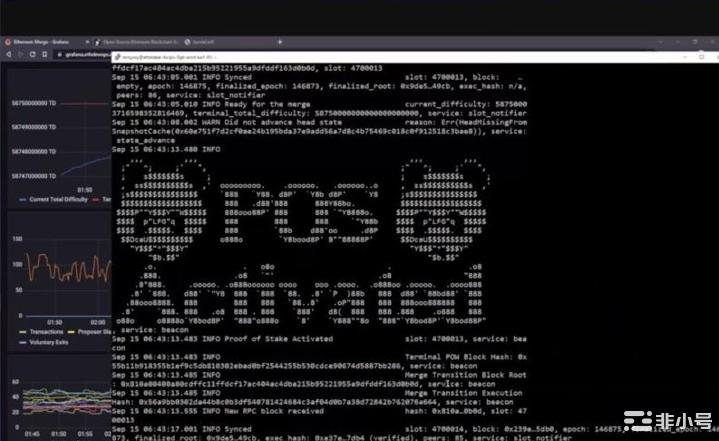

备受瞩目的以太坊合并(The Merge)就在今(15)日下午14:42 左右,当主网工作证明难度( TTD ) 突破58,750,000,000T 之后触发,正式从工作量证明机制(PoW)转向权益证明机制(PoS),完成执行层与共识层的合...

2022年9月15日,备受期待的以太坊区块链技术完成升级。这一总市值2000亿美元特大型区块链技术系统软件,商业服务历史上最关键网络的从而前应用矿工挖矿的工作量证明系统软件转变成应用质押币的更环保节能的权益证明系统软件。据欧科云链分析,Th...

随着主网与信标链的合并,以太坊区块链将告别工作量证明,并欢迎权益证明。以太坊期待已久的工作量证明 (PoW) 到权益证明 (PoS) 的过渡期即将到来,因为 Merge 在不到 10 小时内迫在眉睫。对于更广泛地加密货币空间,有很多需要考虑...