Time:2023-08-01 Click:171

原文作者:Yilan,LD Capital

近期推出的 UniswapX 目前处于 opt in beta 版本状态,预计 Uniswap X 会发挥全链路由的功能,对现有的聚合器以及跨链桥赛道产生结构性影响。目前市场认为最直接的影响是从卷费率的赛道即聚合器市场(如 1 inch, Cowswap 等)虹吸交易量, 1 inch 在 UniswapX 推出后价格有较大下调。

UniswapX 本质上是一个基于荷兰式拍卖的非托管交易协议。协议允许第三方 Filler 执行交易(做 taker),Filler 可以是链上链下的流动性提供者,比如做市商、MEV 搜索者、DEX 等。 Filler 间的竞争通过荷兰拍来实现,即一种参数化荷兰式订单起始价格的方式。荷兰拍的起始价格通过 RFQ,一个链下的询价系统,对一些 Filler 进行投票(为了将订单路由到链上流动性池,做市商将受到激励使用私人交易中继)。同时为了激励 Filler 网络提供最优惠的价格,UniswapX 允许订单指定一个 Filler,在短暂的时间内独享填充订单的权利,之后荷兰式拍卖开始,任何 Filler 都可以执行订单。RFQ 荷兰拍这种模式 Cowswap 的 Coincident of Wants 很早就已经实现,1 inch Fusion 在去年也实现了集成专业做市商链下订单匹配的功能,UniswapX 选择集成专业做市商的方式结合后期 V 4 组合性,令市场的多元化选择更多。

( 2) 链下签署交易,对散户友好,Filler 会在优化 gas 费和优化实际交换之间进行综合计算,利用这种复杂性进行计算,以产生最佳结果。在跨很多池子交易不需要付那么多次 gas fee,不需要原生的 gas token 就可以交易;交易失败也不需要 gas;

( 3) 满足跨链交易需求。

一些诟病:

( 1) 一些路径单一的币种可能实际在普通模式下已经是最大池的最优价,使用 UniswapX 或许被重复收费,并不一定省钱;

( 2) 荷兰拍内生交易速度有一定延迟(见下图),这样会导致市场价格波动造成损失,或是 Filler 等待价格下降后再进行交易(UniswapX 采用声望系统期望解决这个问题);

( 3) Filler 的 RFQ 模式相对不去中心化。

对于用户而言, 1 inch Fusion 模式看起来是一次普通的 swap 交换,但从技术上来看,Fusion 实际上是通过限价订单的模式实现的,体现在价格汇率由第三方称为 “Solver 解算器”(和 UniswapX 中的 Filler 类似)进行填充。订单的交换率会从初始汇率逐渐降低到更小的金额(荷兰拍卖方式),直到 Solver 有利可图地填充该订单。多个 Solver 竞争该订单,以确保在汇率降至最小回报金额之前将其填满。以下是 Solver 获取利润的一些机会:

荷兰拍卖不断降低订单汇率;

在填充匹配订单时节省 gas 费用;

由于批量填充而节省 gas 费用。

UniswapX 的 Filler 也是通过上述的几种途径获得的利润,此外,Filler 除了与 Uniswap v 1、v 2、v 3 以及启动后的 v 4 竞争,Filler 之间的相互竞争可以给用户提供更好的价格。

在这个过程中,交易提交给 Reactor Contract 由 Filler 支付 gas,如果交易失败,gas 损失将由 Filler 承担。尽管 gas 最终会体现到用户的交易价格中,但是用户不再需要大量的 gas token,只需要少量的 gas 来完成一开始的授权。价格竞争、减少 MEV 损失、降低 gas,这些最终都会体现为用户交易时拥有更好的价格。

先简要介绍一下 MEV 是如何发生的,MEV(Maximal Extractable Value)是指在交易过程中,矿工或其他交易者通过优先处理交易、重新排序交易顺序或选择性地包含或排除交易,从中获得的最大可提取价值。MEV 是由区块链的交易序列性质和共识机制引起的现象。

以 CoW Swap 为例,CoWSwap 使用几种协议来匹配订单以避免夹层攻击。关于 Cowswap 2022 年的一些 MEV 保护数据如下: 2022 年,大约有 1.9 K 次夹层攻击针对 CoW Swap 交易。与 239 K 笔交易相比,夹层攻击只占 CoWSwap 总交易量的约 0.8% 。夹层攻击从 CoW Swap 的 Solver 中提取了约 130 万美元。与 CoW Swap 总费用收入 855 万美元相比,夹层攻击仅占约 1.5% 。通过 CoWSwap,受到攻击的交易百分比比 Uniswap 或 Curve 中总夹层攻击百分比低一个数量级。此外,与其他去中心化交易所相比,CoW Swap 批量价值受到攻击的交易量仅占总交易量的 0.7% ,也低一个数量级。

目前来看,受攻击最严重的合约是 Uniswap V 3 和 Uniswap V 2 。UniswapX 是用来解决这个问题的一个协议。如果有更好的定价方式和资源,人们肯定会倾向选择他们,即随着时间的推移更多的交易量会从 uniswap 原先版本转移到 uniswapx 上

在 UniswapX 的使用中,交易者首先通过签名授权给 Permits,以提供转移代币的权利。这个过程需要支付一定的 gas 代币费用。接下来,交易者需要签名明确一些交易参数包括输入的代币种类和数量,输出的代币种类和数量等,并授权给 Reactor Contract(用来结算的相关合约)用于花费代币。Filler 之间进行竞争进行订单的争夺,获胜的 Filler 会将批量交易提交给 Reactor Contract。Reactor Contract 调用 Executor Contract 执行交易。Executor Contract 从 Filler 那里获取输出代币并将其发送给交易者。Reactor Contract 检查交易的执行结果是否与提交的交易参数一致并进行结算。

在这个过程中,交易者直接与 Filler 进行交易,攻击者缺少了进行 MEV 套利的机会,即使发生 MEV 攻击(Filler 也可能就是 MEV searcher),收益在某种程度上说是与交易者共享的。

在 UniswapX 的场景中,通过拍卖,价格随时间衰减,这一过程中只要有人认为包含这笔交易有利可图,他们就会提交拍卖,在容忍度触底之前订单已经成交,此时订单已经获利。这样套利者就不会像以前一样,在交易标的上进行抢先交易。这个系统的可以确保某人在第一个有利可图的机会出现时,就完成订单,这本身就是 MEV 保护机制。又比如,如果同时有一堆交易在链下,那么一个提交者就可以发现所有的交易,并同时完成所有的交易 — — 这就意味着在整个周期的早期他们就会提交订单。在价格拍卖中,你拍卖的越早,价格越高,价值泄露越少。

UniswapX 跨链实现以下功能

( 1) 快速交换-只要两个区块链之间存在消息传递桥梁,UniswapX 可以在任意两个链之间提供快速的资产交换;

( 2) 简化操作-交换和桥接被合并为一个单一的操作,消除了用户直接与桥梁交互、维护各链上的 gas 代币或等待结算延迟的需求;

( 3) 快速退出-UniswapX 可以实现从二层链到其母链的几乎即时退出;

( 4) 本地资产交换-交易者可以指定在目标链上接收本地或规范化的资产,而不是桥接的资产。例如,在主网上的 ETH 可以直接与 Avalanche 链上的 AVAX 交换;

( 5) 最小化被动桥风险-交易者在交换本地资产时不承担任何与桥接相关的风险,而 Filler 仅在通过桥接在链之间重新平衡时承担桥风险。

跨链 UniswapX 协议的简化版本:

交易者签署一个链下订单,除了与单链订单相同的参数外,还包括以下附加参数:

( 1) 结算预言机:一个单向预言机,可以证明某个目标链上事件的发生。可以是母链和二层链之间的规范桥接、轻客户端桥接或第三方桥接。

( 2) 填充期限:订单必须在目标链上填充之前完成。

( 3) Filler 保证金额和资产:Filler 必须在源链上存入的保证金。

( 4) 证明期限:Filler 必须在源链上提供填充证明之前的时间。

交易者的订单通过 Filler 网络传播,Filler 竞争执行该订单,并将订单与交易者的资金和 Filler 保证金一起提交给源链上的反应器合约。Filler 通过在目标链上转移交易者所需的资产来填充订单。目标链上的反应器合约记录了在指定截止日期之前填充的订单,并通过结算预言机向源链上的反应器合约传递消息,确认交易者订单的履行。然后,交易者的资产和保证金会在源链上释放给 Filler。如果 Filler 在证明期限之前未能执行订单,交易者将从源链上的反应器合约中收回他们的输入资产和 Filler 的保证金。

Optimistic cross-chain 协议可以解决某些结算预言机可能过于缓慢或昂贵的问题。在 Optimistic cross-chain 协议中,Filler 完成目标链上的订单,如果没有人在挑战期限对订单填充进行挑战,Filler 将在源链上收到交易者的资金和 Filler 保证金。任何人都可以在挑战期限到期之前使用源链上的反应器合约对填充进行挑战。如果 Filler 能够在证明期限之前提供有效的填充证明,他们会收到挑战者的保证金。如果 Filler 未能提供有效证据,Filler 的保证金将分配给挑战者和交易者,并且交易者的资金将在源链上退还给他们。

Hayden Adams 认为在未来,大多数资产都存在于它们的起源链上,或者在它们最安全的链上,或者在它们最典型的资产链上,而不是桥接上。也就是,如果提交者进行跨链交换,他们获得代币一定是在代币的原生链上获得的。这样一来,桥接的使用似乎真的降到了最低,与其说跨链桥是资产的桥接,不如说在这个模型中,跨链桥只是用来传递最后的信息。甚至都不需要那个数据包,除非提交者在撒谎。这可以称为最低可行性桥接,只有在交易跨桥时,用户才会承受桥接风险。一旦交换者拿到了输出代币,而提交者拿到了输入代币,那么任何一方都不会再有桥接风险。

所以,UniswapX 把人们需要桥接的程度降到了最低,同时也把它们抽象化了,比如这个系统可以支持任何可能的桥接。可以把它想象成一个桥梁聚合器,提交者可以使用任何桥接,但每笔交易都有一个特定的跨链桥,也就是“结算预言机”,它可以是任何桥接器,也可以是任何其他系统,也可以使用多方签名系统、治理系统或单方系统,也可以信任提交方。

1 inch Fusion 的 Solver 根据他们抵押的 1 Inch 代币数量依次获得订单流量。这意味着在订单的头一分钟,只有一个 Solver 能够匹配交易。即使之后,竞争也非常有限。也就是说,要填充一个订单,Solver 必须被加入白名单,并拥有足够的余额来支付订单费用。进入白名单的方式按照以下步骤进行:

(1)获得足够的独角兽能量,使自己列在前十名注册解算器之中。有两种方法可以增加 Solver 独角兽能量:

· 抵押更多的 1 inch 代币或将抵押期延长。

· 通过农场吸引更多代表来委托他们的独角兽能量给 Solver。

(2)在白名单和委托中注册为一个解算器,并设置一个工作地址。

(3)将 1 inch 代币存入 FeeBank 以支付解决交易的费用。

前十名白名单抵押者的排名是根据其”独角兽能量”(unicorn power)来确定的。抵押者可以将 1 inch 代币锁定在抵押合约中,以获得 st 1 inch 代币。锁定期可以设置为 1 个月至 2 年不等。st 1 inch 代币赋予抵押者”独角兽能量”。锁定期越长,抵押者获得的独角兽能量越多,独角兽能量的增长并非线性而是按照以下规则:

锁定 2 年,每锁定 1 个 1 inch 代币将给予抵押者 1 个”独角兽能量”。

锁定 1.5 年,每锁定 1 个 1 inch 代币将给予抵押者 0.47 个”独角兽能量”。

锁定 1 年,每锁定 1 个 1 inch 代币将给予抵押者 0.22 个”独角兽能量”。

锁定 0.5 年,每锁定 1 个 1 inch 代币将给予抵押者 0.1 个”独角兽能量”。

已到期的锁定,每锁定 1 个 1 inch 代币将只给予抵押者 0.05 个”独角兽能量”。

UniswapX 采用的是 permissionless 的准入制度,使用声望系统减轻 Filler 作恶的可能性,拥有最佳报价者的优先成交权和声望系统(防止 Filler 等待价格下跌后再去成交),询价系统可能会受益于使用伴随的声誉或处罚系统,以限制 Filler 滥用这种独占权所提供的选择,确保交易者的用户体验不受影响。

其他较为类似。

ŞimdidahailginçbirnoktayageleceğimBuuyarımektubundaise,konumuzunkriptoparalarvedijitalparalarolmadığı,acilenTeksasolayla...

GigaWallet、sadeceçevrimiçiveyafizikselmağazalardadeğil、aynızamandasosyalmedyaplatformlarındada埃隆·马斯克(ElonMusk)在狗狗币上的表现非常...

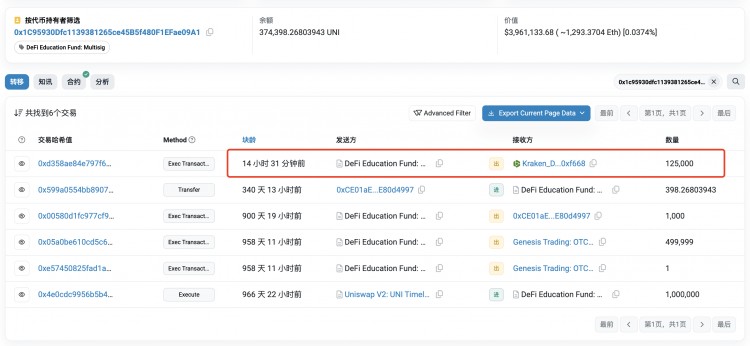

DeFiEducationFundreceived1millionUNIfundingfromUniswapon2021/7/4,andthensold500,000UNIthroughGenesisTradingOTCon2021/7/1...

原文作者:Kaori,BlockBeats原文编辑:Jack,BlockBeats9 月 21 日,Uniswap 基金会宣布与专注于区块链教育的 DoDAO 联合推出了教育平台「Uniswap University」,称这是一个为从初学者...