Time:2023-05-03 Click:234

Blur 近日联合 Paradigm 推出 Blend 这一 P2P NFT 借贷协议,以及基于此实现的贷款买 NFT 的功能。

Blend 的核心特点有哪些?产品优势是什么?又是如何做到的?本文 将带你深入浅出的了解 Blend 这一下一代 NFT 借贷协议。

Blend 核心特点有:

点对点,永续借贷,无到期时间,无需预言机

贷出方自定可贷金额和 APY 发布 offer,借款方选择 offer

贷款方退出,借款方需要在 30 h 内还款或者借新还旧,否则清算

借款方可随时还款

支持先买后付,即首付 贷款买 NFT

Blend 核心优势为统一非必要要素,减少系统复杂度,实现借贷关系在系统内部灵活迁移,通过市场博弈来定价风险和收益,最大化满足用户需求。是的,某种意义上来说,Blend 颇有秦始皇「车同轨,书同文」的风采。

相比 X2Y2 这些传统点对点模式,Blend 将借款三要素抵押率、利率、期限中期限这一要素统一为永续灵活模式,大大改善了贷款方的流动性问题

Blend 将贷款方退出和清算进行统一,毕竟清算本质上就是没有人愿意接盘该项目

预言机是服务清算时机决策的, Blend 将退出选择权统一交给贷款方灵活处理。

Blend 表面上固定条款(抵押率和利率),实际上由于极具灵活性的退出机制,使得生效中的条款会基本跟随市场平均水平。因为若条款显著差于市场水平,借款方有动力还款然后借其他 offer 的,若条款显著好于市场水平,贷款方会有动力退出然后发布新 offer 把钱借给别人。

对于借款方而言,抵押率越高越好,利率越低越好,期限越灵活越好。对于前两点,一方面如上文所述生效条款会跟随市场水平,另一方面 Blend 通过对贷款方分配激励点数来操作,设置的可贷金额越高利率越低则点数越多。对于第三点,Blend 使用永续 随时还款的设置,实现了借款方期限完全灵活。

对于贷款方而言,抵押率和利率同样跟随市场水平和 Blur 激励,没什么吃亏风险。期限也非常灵活,想退出就退出,相当于一方面有着点对点模式的自定义优势,又享受了接近点对池模式的流动性优势,还可以自行制定风控标准灵活退出。

贷款买 NFT 就跟贷款买房差不多,相当于在买 NFT 的同时发起抵押借款,这样就可以交了首付后就拿到房子,即所谓提升资本效率。虽然这和闪电贷 ETH → 抵押 NFT 借 ETH 部分还款没什么不同,但是首发即整合该功能,有助于给 Blend 带来大量新用户助其成长,另外这也体现了 Blur 整合统一生态可能实现 1 1>2 的效果。

另外在 Paradigm 的设计文档中,贷款方退出时将发起荷兰拍,就是说利率从 0% 随时间逐步提升至 1000% ,中间新贷款方随时可以 offer,如果到 1000% 还没人接就清算借款方,把抵押的 NFT 给当前贷款方。

但是在 Blur 的页面上我们可以看出需要借款方还款或者借新还旧,其实不难推测,是因为目前有借款金额和利率两个变量,而 Paragidm 的设计中只考虑了利率一个变量。实际上两者差别不大,都是争取过渡到对借款方最有利的新条款上,不过一个不需要借款方操作一个需要而已。

不过值得注意的是,Blend 目前也尚未对 $Blur 进行太多赋能,$Blur 有设定各项参数的治理权以及半年后打开费用开关的权力,但是一切仍有较大的不确定性。

Blend 在传统点对点借贷模式的模式上统一非必要要素,实现「车同轨,书同文」式的效率提升,并与 Blur 交易模块进行充分整合,在产品层面上有着较大提升,在代币赋能上较为普通。

原文作者:1kx 研究员 Mikey 0x 原文编译:0x214,BlockBeats 在过去的几个月里,DeFi 借贷赛道产生了重大变化,1kx 研究员 Mikey 0x 对此场域重新进行梳理,BlockBeats 对其整理翻译如下:...

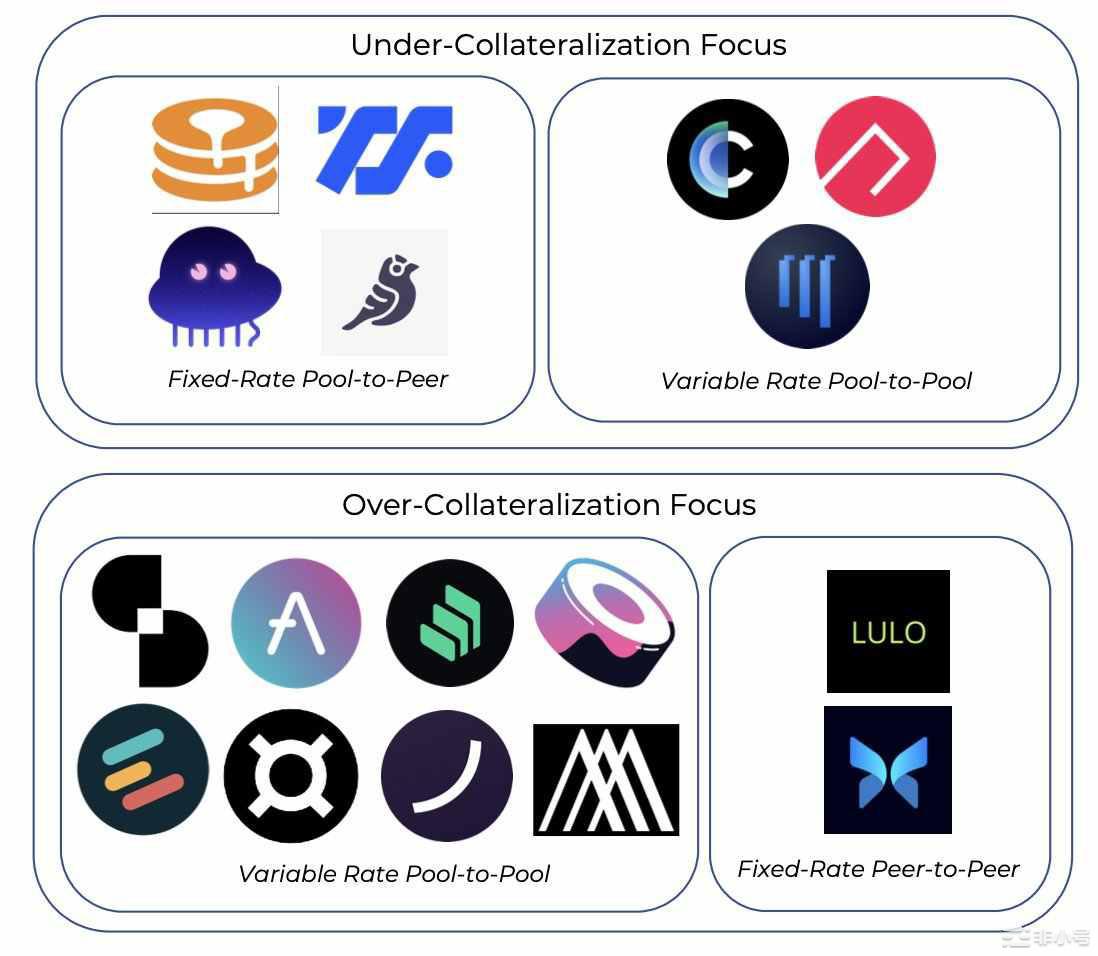

借贷一直是DeFi的重要组成部分。根据其运行机制,可以大致分为两类,一类是抵押借贷(Lending),即抵押资产借出资产,另一类是抵押铸币(CDP),即抵押资产铸造稳定币。早前,CDP的代表协议Maker DAO一直在DeFi市场中充当“央...

在过去几个月里,DeFi借贷环境发生了巨大变化。本文将聚焦于一些新DeFi借贷协议的简单介绍、数据分析以及将影响下一个周期借贷领域的总体趋势。更多资讯微薄团团财经这里详细了解。新的DeFi借贷协议:dAMM Finance和Ribbon F...

这两项业务有不同的运作方式。Spotify声称拥有4.06约1亿月活跃用户,其中1.81亿是付费用户。他们的利润率约为±25%,所以你可以在下图中折扣90亿美元的年收入。但即使考虑到这一点,你也会注意到Spotify的收入比Soundclo...