Time:2023-04-23 Click:243

原文标题:《Innovations of On-Chain Perpetual Protocols Part 2 》

原文作者:Frank Hu, Kester Wu

原文编译:Kxp,Blockbeats

随着 FTX 带来的潜在影响逐步显现,去中心化和透明度的重要性也越来越受到关注。交易活动从 CeFi 迁移到 DeFi 已经不再是「是否」的问题,而是「何时」的问题。

GMX 这类永续协议在过去几个月中获得了显着的发展,有着独特设计的 GMX 已经发展成为一个独立的生态系统。这个研究被分成了两篇文章。

第一部分可以在这里找到。

在第二部分中,我们将更加关注 GMX 的生态系统以及建立在 GMX 之上的一些有趣的协议。

我们在第一部分中提到,GMX LP 的风险在于: 1 )GMX 上的持仓量(OI)和 2 )基础资产价格的波动。

一些协议已经着手解决基础资产波动的挑战。

Rage Trade 的愿景是通过利用真实和可持续的 GLP 收益成为 Arbitrum 最大的稳定币农场。

为了实现这一目标,Rage Trade 计划提供两种产品,分别是 Junior Tranche(Risk-On Vault)和 Senior Tranche(Risk-Off Vault)。

下面的简单工作流程描述了 Rage Trade 的金库将如何工作。

Rage Trade Workflow

参考上面的思维导图,橙色编码的数字/文本提供有关 Junior Tranches 的信息,蓝色编码的数字/文本提供有关 Senior Tranche 的信息。

先从 Junior Tranche 说起:

1. 参与 Junior Tranche 的用户将 GLP 存入 Rage Trade 的 Risk-On Vault。随后的行动完全由 Rage 的金库合约自动处理。

2. 基于 GLP 池中 ETH 和 BTC 的权重,Rage Trade 在 Balancer 上借出相应数量的 ETH 和 BTC 闪电贷。

3. 然后将借来的 ETH 和 BTC 在 Uniswap 上以 USDC 售出。创造出一个合成的空头头寸。

4. 除了从 Uniswap 出售 ETH 和 BTC 获得的收益之外,Senior Tranche 的 USDC 补充款将被存入 Aave 作为抵押品来借入 ETH 和 BTC。

5. 然后使用从 Aave 借来的 ETH 和 BTC 来偿还来自 Balancer 的闪电贷款。

6. 这整个过程使 GMX 上的 LP 能够享受 GLP 的收益,并有效地降低了基础资产的波动。

接下来是 Senior Tranche:

1. 参与 Senior Tranche 的用户将 USDC 存入 Rage Trade 的 Risk-Off Vault。

2. 然后将 USDC 借给 Junior Tranche,在 Aave 上保持 1.5 倍的健康因子。

3. Senior Tranche 参与者通过两种方式获得收益。首先,存入 Aave 的 USDC 会产生额外的收益。

4. 此外,GLP 的一部分收益根据 Senior Tranche 中 USDC 的利用率分配。利用率的计算在思维导图中有说明。

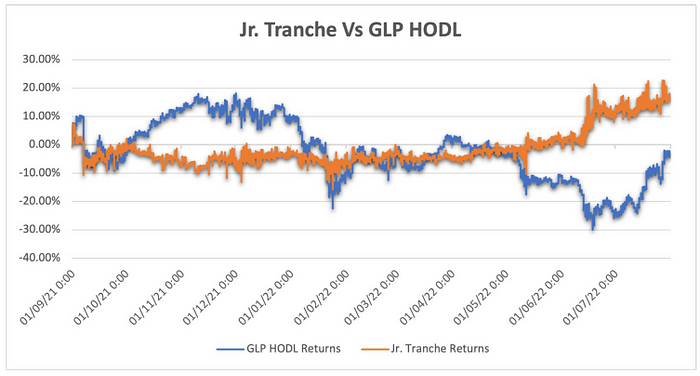

Rage Trade 在使用 GMX 的 1 年数据进行回测的表现如下所示:

假设 ETH 的收益率约为 20 %,则「Risk-On」Vault/Junior Tranche 在考虑 GLP 收益与 Senior Tranche 的收益分享后的净回报率约为 24.8 %。请注意,「Risk-On」金库会定期自动复利 ETH 奖励。

相反,如果 GLP 持有者纯粹 HODL,则由于 GLP 池中资产价格下跌,他们将获得-3 %的净回报率。

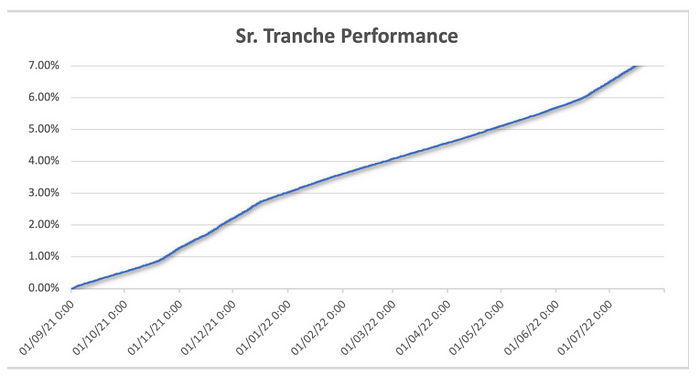

假设 ETH 的收益率约为 20 %,则「Risk-Off」Vault/Senior Tranche 在考虑 GLP 收益后的净回报率约为 8.27 %。收益可以分为两部分: 1 )在 Aave 上的贷款利息产生了约 1.05 %的收益, 2 )从 GLP 获得的 ETH 收益产生了约 7.22 %的收益。

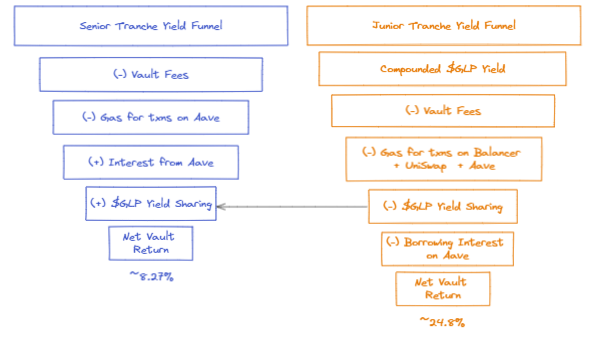

两个 Tranches 的「收益漏斗」如下图所示:

关键挑战

Rage Trade 打造了一个令人惊叹的产品。同时,该协议面临两个主要挑战: 1 )平衡风险和 2 )严重依赖 GLP 收益。

调整金库中的头寸会在两种情况下发生: 1 )GLP 池的权重变化或 2 )ETH 和 BTC 价格变化。

Aave 上的空头头寸每 12 小时更新一次。这意味着,每 12 小时,如果 ETH 和 BTC 的价格上涨,将从 GLP 收益中获利以偿还空头头寸。为了提高资本效率,Rage Trade 在 Aave 的空头头寸上维持 1.5 倍的健康因子。

如果在分配的 12 小时窗口内 ETH 和 BTC 的价格飙升,可能存在在 Aave 上被清算的可能性。

在这种情况下,参与 Senior Tranche 的用户将失去他们借给 Junior Tranche 的资金。而 Junior Tranche 的参与者可能需要减少他们在 GLP 中的持仓量,以再次实现 Delta 中性,或完全失去他们的 Delta 中性头寸。

自然而然地,该协议严重依赖于 GLP 收益。这不是系统性风险,但用户应注意收益潜在的波动性。

团队在假设 ETH 的收益率保持 20 %的基础上非常保守。尽管如此,参与者应注意 ETH 的收益率会有显著波动。

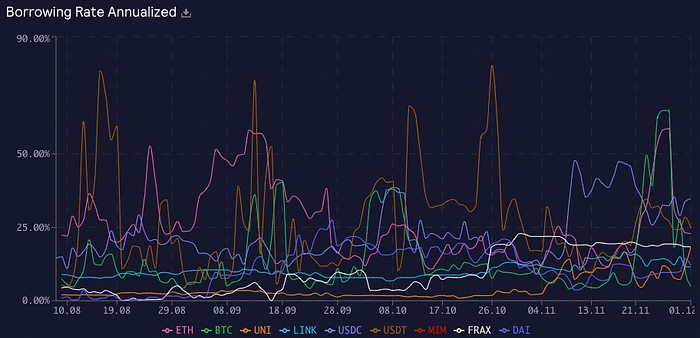

观察过去两个月的数据,ETH 的平均借款利率为 26.5 %。尽管如此,ETH 的收益率在 44 次下降到低于 20.0 %,最低借款利率为约 9.1 %。

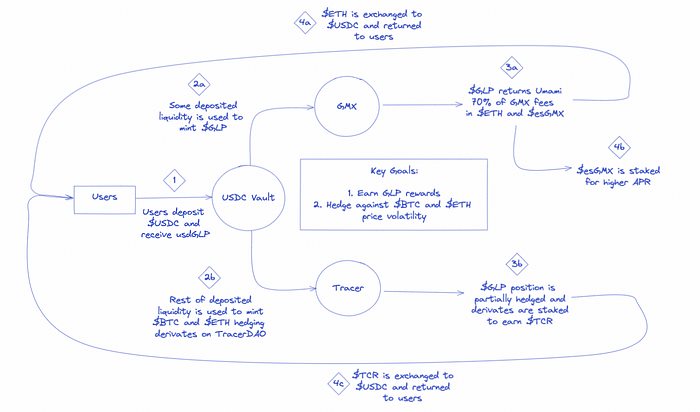

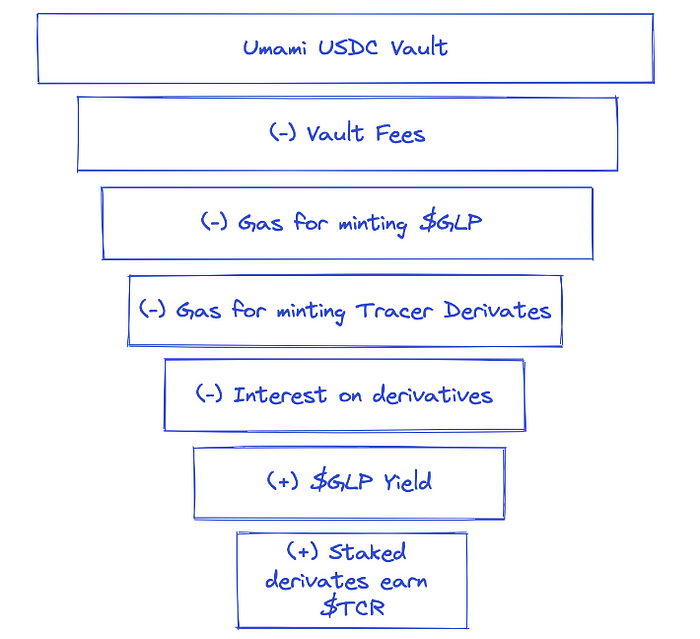

Umami 的 USDC 金库为 GMX 提供流动性,并将 GLP 的收益传递给存款人,同时对不想要的市场 Delta 进行对冲。

Umami Finance Workflow

1. 用户将 USDC 存入 USDC 金库并获得一个收据 Token——ERC-4626 Token glpUSDC。用户可以随时通过在 Uniswap 上交换 glpUSDC 以获取稳定币来离开金库。

2. 金库使用未公开的存款流动性的比例来铸造 GLP,并收取 GMX 交易费用。

3. 其余的存款流动性用于在 TracerDAO(现在称为 Mycelium)上铸造 BTC 和 ETH 的对冲衍生品。

4. 通过购买杠杆 Token(3 S-BTC/3 S-ETH)来对冲,金库创造了一个 ETH 和 BTC 的空头头寸。

5. 这使金库能够在对冲 BTC 和 ETH 价格波动的同时获得 GLP 收益(来自交易费)。

这些头寸不可清算,并且将完全抵押。

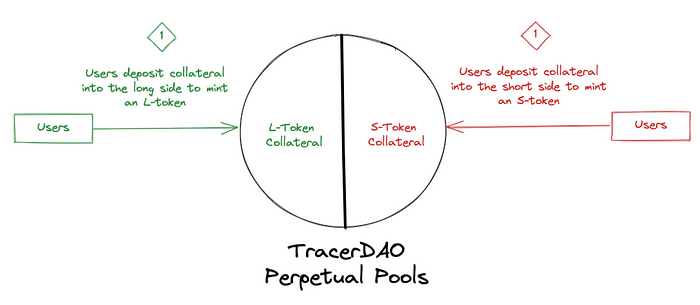

永续池由一个合约来管理,根据基础价格源将价值转移给抵押池的多头和空头方之间:

1. 池子有两个方向:多头和空头。用户将 USDC 存入抵押池的多头方,铸造多头 Token,反之亦然。

2. 用户可以通过燃烧任一 Token 来转换多头/空头 Token 为 USDC。

3. Token 的价值由池子两侧持有的抵押品比例决定。

4. 空头池和多头池中持有的抵押品数量会动态变化。

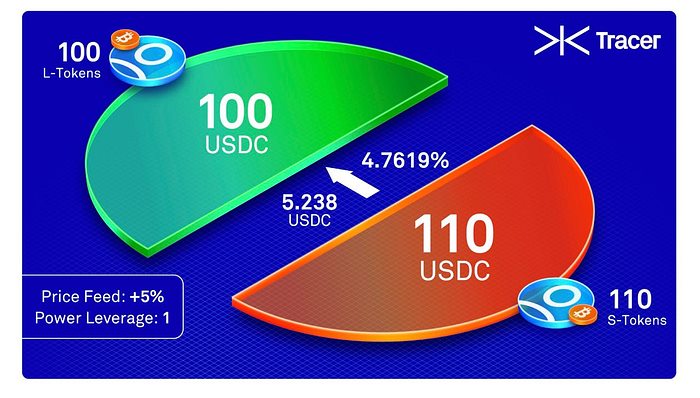

5. 每小时,重新平衡发生并且价值从池子的一侧转移到另一侧。转移的数量是根据池子的抵押品比率确定的,其计算如下所示:

以 1 倍池为例,当基础资产价格上涨时,空头池中的抵押品将转移至多头池。

价值转移的计算将分为两步:

1. 假设基础价格上涨 5 %,价值转移计算如下:

从空头池转移的金额计算如下:

这一函数将有效防止任何一方失去全部价值。尽管清算风险被有效地消除,但收益大大降低。观察 2 p 多头现货(绿色虚线),如果基础资产升值 100 %, 2 倍杠杆将带来 200 %的收益。然而,在功率杠杆函数下,收益将减少至约 75 %。

Umami 的 USDC 金库的「收益漏斗」如下图所示:

需要注意的是,USDC 金库的对冲模型不会导致完全的 Delta 中性。

尽管 TracerDAO 的永续池设计有缺陷,但 Umami 可能将其用作对冲工具,因为他们在 USDC 金库推出之前启动了支持 TracerDAO 池中流动性的早期活动。使用这些池进行对冲的实际成本远高于预期。

TracerDAO 池的偏限制了金库的可扩展性和表现

与 Rage Trade 类似,平衡风险在 Umami 的 USDC 金库中仍然存在。

金库每 9 小时重新平衡其 Tracer 对冲。如果 BTC 或 ETH 在短时间内非常波动,这可能会对 Delta 中性产生不利影响。

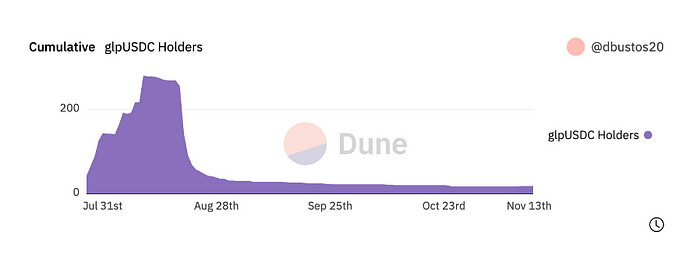

该金库现在已停止运营

2022 年 8 月底,Umami 暂停了备受期待的 USDC 金库,因为其声称的 20 %年利率不可持续。

Dune Analytics,@dbustos 20

自然而然的,当公众得知金库的表现不佳和随后的暂停后,大多数金库存款人都交换了 glpUSDC。

GMX 生态系统的发展值得期待。

在 ByteTrade,我们正在积极构建我们的 Web3 操作系统(OS),该系统基于开放的区块链-边缘节点-客户端(BEC)架构,是原始全堆栈互联网协议的去中心化版本,它将吸引大批用户和去中心化互联网应用来实现 Web3.0 ,并最终将数据所有权还给用户。

除了成为 Web3 OS 构建者外,ByteTrade 还积极参与孵化和早期投资 Web 3.0 项目,以构建我们的 Web3 OS 生态系统。我们将通过为 Web 3.0 构建者提供各种资源,包括但不限于技术专业知识、产品定义、商业规划、GTM 策略和资金等,来为他们提供切实帮助。

原文链接

GMX 的 24 小时交易量为 2390 万美元,现在的价格为每股 45 美元。Live GMX 市值为 3.529 亿美元,在过去 24 小时内上涨了近 7%。现在有 7,990,696 个 GMX 硬币在流通。GMX 的价格自本周开始以...

原文来源:TokenInsight可组合性(Composability)是DeFi的核心功能,使开发人员通过集成现有协议来快速创建新项目。一个现有协议便是GMX,它在 2022 年取得了辉煌的成绩。其 LP 通证 GLP 稳定地提供了超过 ...

原文标题:《GMX 的挑战者们》原文来源:DODO Research原文作者:Flamie自 22 年 GMX 代币上线币安后,GMX 的各项数据接连创下新高。截至目前,GMX 的平台总交易量已超过 1000 亿美金,AUM 超 10 亿美...

与大多数市场一样,加密货币市场近期动荡不安,波动影响了比特币和其他流行的数字货币。尽管如此,有迹象表明比特币的价值可能会在不久的将来大幅上涨。考虑到这一点,今天最好购买的加密货币是什么?波动的主要原因是当前经济放缓和全球金融体系动荡。因此,...