Time:2023-04-07 Click:211

美光科技(MU)是全球第四大半导体公司,也是第三大动态随机存取存内存(DRAM)供应商。从从普通PC到数据中心等所有计算基础设施都需要美光科技的产品。

因此,随着全球继续进行数字化转型,美光科技也将从中受益。

麦肯锡的一项研究就显示,到2030年,半导体行业的市场规模将达到1万亿美元。虽然这个行业目前正经历严重低迷,但历史表明,这只是周期性的。

美光科技也有望从人工智能行业的增长趋势中受益。根据美光科技管理层的说法,一台普通AI服务器的平均使用DRAM容量是传统服务器的8倍,而美光科技的NAND产品是传统服务器的三倍。因此,美光科技在这方面也处于有利地位,但市场似乎忽视了这一点,因为其股价从2022年1月的高点下跌了39%以上。

在本文中,猛兽财经将通过对美光科技的财务业绩、市场规模、在人工智能领域的机会、产品、利润和资产负债表、估值以及预测、风险等方面,来全方位的分析美光科技在人工智能领域“被忽视和低估的投资机会”。

财务业绩

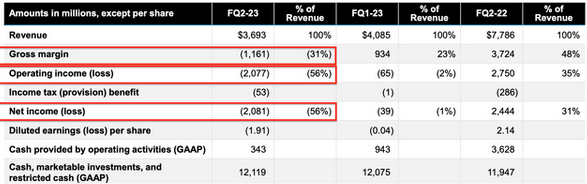

2023财年第二季度美光科技的收入为36.9亿美元,比分析师预测的少了1363万美元,同比下降了52.6%。乍一看,这似乎不怎样,但我们应该记住,在经历了之前的繁荣之后,内存和半导体行业目前正在经历需求低迷期,甚至导致2021年下半年出现短缺。好消息是,这个行业是一个周期性的行业,因此我们不认为这是一个永久性的问题。

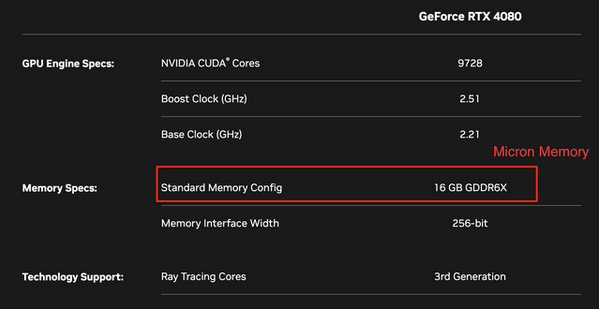

按业务划分,计算和网络业务(CNBU)的收入为13.75亿美元,同比下降了60%。因为个人电脑行业正在经历上述的周期性低迷,但一个积极的消息是,美光科技的管理层预计2023年下半年对计算的需求将会增加。值得注意的是,现在有很多人都在追捧英伟达(NVDA)的股票,因为英伟达在高性能显卡(GPU)和人工智能方面有着巨大的实力。然而,我们却发现美光科技的16GB GDDR6X(美光科技在2020年9月发布的全球速度最快的独立显卡内存)是英伟达的GeForce RTX 4080 GPU的关键部件。

来源:美光科技2023财年第二季度财报

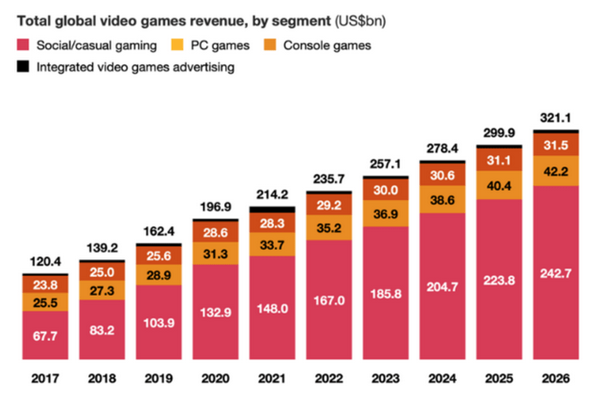

普华永道的一份报告显示,2022年全球游戏产业的规模将达到为2357亿美元,预计到2027年将达到3211亿美元。因此,随着游戏行业的反弹(并继续增长),猛兽财经预计美光科技将从中受益。

来源:普华永道

在人工智能领域的机会

在人工智能方面,美光科技有专门为数据中心设计的DDR5 RAM 产品,与之前的DDR4相比,系统性能提高了85%。该产品还专门设计用于最大限度地提高高性能计算、大数据和人工智能工作负载的性能。美光科技的首席财务官认为,其数据中心业务收入在本季度(2023财年第二季度)已经“恢复”,在今年剩余时间里应该会看到连续的改善。到2023年底,该公司预计客户库存将回到“健康水平”。这种预期的反弹部分是由人工智能行业的巨大增长推动的。

一个AI服务器可以拥有多达8倍的DRAM容量和3倍的存储。这是因为人工智能工作负载倾向于占用更多内存。因此,美光科技也将从人工智能趋势中受益。

根据美光的数据,该产品的效率也提高了36%。在媒体最近对比尔·盖茨和微软(MSFT)人工智能首席技术官的采访中,比尔·盖茨表示,提高人工智能的效率是一个“巨大的挑战”,也是许多公司的机会。因此,美光科技正处于人工智能的这种趋势中,这对其是一个积极的因素。

在人工智能产品方面,美光科技还致力于其第三代高带宽内存产品(HBM3),以受益于人工智能的增长趋势。而竞争对手三星和SK海力士在这方面的产品并不领先。虽然SK海力士在2022年已经向英伟达提供了业界首款HBM3产品,三星的Icebolt产品也已经开始量产了,但美光科技也已经开始大规模生产和出货其最快的PCIe Gen4x4 NVMe SSD产品了,该SSD具有高性能的人工智能和高性能计算工作负载。

在行业增长趋势和投资机会方面,虽然云计算行业在2022年的市场规模为4800亿美元,但预计还将以19.9%的年复合增长率快速增长,到2029年将达到1.7万亿美元。

移动业务正在恢复

在移动业务方面,美光科技的收入也已经开始恢复,2023财年第二季度移动业务的收入达到了9.45亿美元,尽管同比下降了50%,但环比却增长了44%。管理层预计全年客户库存将有所改善,2023财年下半年DRAM产品和NAND产品的出货量预计也将有所增长。

在嵌入式业务方面,美光科技的收入在2023财年第二季度达到了8.65亿美元,环比下降了14%,因此似乎还没有完全恢复。这主要是受上述消费者市场疲软的影响。然而,这部分被其汽车业务收入同比增长约5%所抵消了。猛兽财经对美光科技的汽车行业抱有很大的希望,因为英伟达和高通(QCOM)等公司已经报告称,这是它们增长最快的业务(按百分比计算)。

在存储业务方面,美光科技2023财年第二季度的收入为5.07亿美元,环比下降了25%,原因是NAND市场疲软,导致平均售价下降了20%左右。但积极的方面是,这略微抵消了出货量的中个位数至高百分比范围的增长。因此,这表明存储业产品的需求已经开始复苏了,但行业供应过剩,这需要一段时间才能解决。

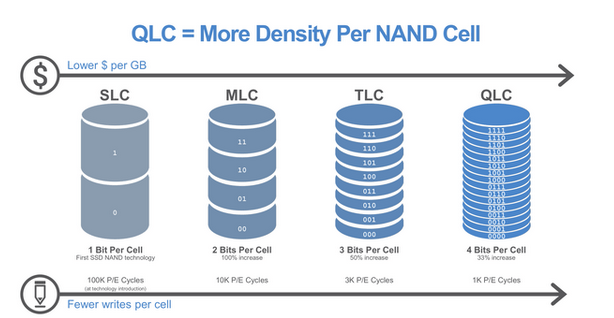

美光科技的另一个积极因素是,该公司是业内第一家推出QLC NAND产品的公司,截至2023财年第二季度,QLC NAND产品的产量已经占到美光科技所有产品总产量的20%左右了。这一点很重要,因为QLCNAND产品提供了更大的存储密度,更低的成本,以及比先前的架构(如TLC)更快的读取速度。换句话说,美光科技的产品相比竞争对手可以做到“更好、更快、更便宜”,这是其大多数产品的主要卖点。

来源:美光科技2023财年第二季度财报

利润和资产负债表

在2023财年第二季度美光科技的毛利率为负31.4%,较上年同期的正48%大幅下降。这主要是由于14亿美元的库存减记导致的。唯一值得庆幸的是,这是一笔“非现金”减记,原因是预计销售价格将低于库存成本。该公司还报告了21亿美元的重大经营亏损,这也受到了上述库存减记的影响。一个积极的方面是,美光科技在第二季度和2023财年的整体运营费用实际上减少了约8000万美元,降至9.16亿美元,因为管理层已将尽可能削减成本作为战略优先事项。

来源:美光科技2023财年第二季度财报

美光科技在2023财年第二季度的现金流为3.43亿美元,低于上一季度的9.43亿美元。美光科技宣布将2023年整个财年的资本支出削减40%至70亿美元,该公司目前正在缩减DRAM产品和NAND产品的产量,以帮助改善供应。好消息是,这个行业的其他参与者也在减产,这可能会导致这个行业在2024年更快的复苏。

在资产负债表上,美光科技公布了121亿美元的现金和投资,并增加了流动性,增加了19亿美元的长期债务,使总债务达到了约123亿美元。虽然从长期来看,这应该会受到高利率环境的极大影响,但我们认为这是“短期的”(直到通货膨胀被压制),因为美光科技的加权债务多数是在2029年到期的,因此其资产负债表在这方面是很稳健的。

估值以及预测

为了对美光科技进行估值,我们将其最新的财务数据加入到了我们的贴现现金流估值模型中。在模型中,我们预测美光科技“明年”或未来四个季度的收入增长为负30%。预计这将受到需求下降(和高库存)的推动,但这应该会在2023年日历年下半年开始改善。这也符合管理层对2023年DRAM产品销量增长5%但低10%增长的预测。如前所述,云计算业务收入似乎已在2023财年第二季度已经触底反弹,因此有望在今年年底实现彻底反弹。

纵观美光科技的历史数据,我们发现美光科技的营收经常会出现两年的营增长,然后实现两年的正增长。对于处于周期性行业的公司来说,这很正常。从数据来看,目前美光科技似乎正处于“周期过程”中,因此在强劲复苏之前,再出现18个月的负增长并不令人意外。

在第2年至第5年,我们预测美光科技的增长将每年反弹至少11%,这与其2022财年(截至2022年9月的季度)的增长率相似。考虑到行业趋势(人工智能、云计算、汽车业务),如果美光科技在下一个反弹周期能实现50%或更快的增长率,我们也不会感到惊讶。然而,在评估公司价值时,我们更倾向于保守。

为了提高估值的准确性,我们将美光科技的研发费用资本化了,这提高了其净收入。短期内,我们预计美光科技的利润率仍将受到挑战,因为供过于求将使平均销售价格持续低迷。管理层预计2023财年第三季度的库存将进一步减记约5亿美元。好消息是,该公司正在积极削减成本,并将裁员目标从10%提高到15%。管理层指引2023财年第四季度的运营费用将低于8.5亿美元,这与2023财年第二季度相比(9.16亿美元)将会进一步改善。

在的营业利润率方便,我们预测美光科技未来10年的增长率将达到30%。这似乎很大胆,但实际上只是回到了2022财年的利润率(2022财年的利润率为32%左右)。

考虑到这些因素,我们计算美光科技的公允价值为每股80美元,在撰写本文时,该股股价为每股60.340美元,因此,根据我们的保守计算,美光科技被低估了26%以上。

美光科技目前的市盈率为10.64,比5年平均水平低了23%。而且与半导体行业同行相比,这一指标也处于低端。

经济衰退/周期性需求

许多分析师预测,经济衰退将在2023年出现,但预计开始时间比最初预期的要晚。因此,半导体行业的周期性衰退可能会比最初预期的持续时间更长。

结论

美光科技是一家巨大的科技公司,在计算、云和人工智能的推动下,它将从DRAM产品和NAND产品的需求中受益。虽然该公司正面临着行业周期性低迷的逆风,但从长期来看,它将会出现比以往任何时候都更强劲地反弹。我们的估值模型和预测也表明,美光科技在本质上被低估了,我们认为持有美光科技是一项伟大的长期投资。

2019年数智科技实现收入57.21亿元,增速4.9%,国内大数据业务增长超出预期。5月25日,数智科技(300038.SZ)互动平台回应投资者的问题,公司结合人工智能、大数据、区块链技术,开发智能投资和定量投资平台整合区块链行业创业项目、...

风险投资行业将于2020年呈现‘先降后升’趋势。展望新年,九河风险投资将继续看好数据智能带来的投资机会。 最近,九河风险投资创始人王晓在接受21世纪经济采访时表示。王晓表示,在过去的一年里,疫情促进了智能化、线上化、无人化的发展,培养了数字...

从DEPIN(去中心化物理基础设施网络)到日常应用,人工智能的整合是不可避免的。**SingularityNET(AGIX)**:一个去中心化的人工智能服务市场,实现无缝协作和创新。从提高数据安全性和透明度到去中心化的人工智能应用,这些项目...

人工智能代理在过去 30 天内领先,回报率为 67%,表明投资者对人工智能资产充满信心。CEX 代币等实用代币以 42% 的回报率蓬勃发展,而 memecoins 则大幅下跌。由于采用率低和竞争加剧,模块化和 LRT 代币下跌超过 27%。...