Time:2023-02-28 Click:244

公众号:七七财经

22年初至今,加密货币市值由2.2万亿美元滑落至8500亿美元,漫长的熊市极大打击了投资者的信心和投机需求,DeFi协议总锁仓价值(TVL)也从年初的1670亿美元下降到了440亿美元。然而,21年8月上线的去中心化永续合约交易协议GMX却在熊市中走出了独立行情:以美元计价的TVL稳步增长,市值也达到了近3亿美元。

永续合约是加密货币交易领域所独有的期货合约,也是目前交易量最高的衍生品之一:它是允许投资者在合约中使用杠杆建立头寸。但与传统合约不同的是,永续合约没有到期日。为了避免期货价格偏离标的过多,往往采用定期资金结算使永续合约衍生品的市场价格向内涵价值回归。

现货交易上,头部DEX uniswap从为长尾资产提供流动性起家,到每日交易额达30亿美元,在交易额和主流币种交易深度上甚至优于CEX。参考其成功经验,永续合约去中心化交易所的市场空间非常大。但通过去中心化方式实现永续合约交易比现货交易更复杂:永续合约标的在非常短时间内波幅巨大,交易者下单频率高,因此对交易所在报价、交易执行和及时清算上都有更高要求。大部分去中心化合约交易所都部署在L2和高速公链上,代表性的有dYdX,,MCDEX,GMX,Perpetual protocol等。

加密货币衍生品市场空间广阔,去中心化永续合约交易的潜在份额达到万亿级别。GMX是少数可在熊市逆势增长,产生真实收入并分配给代币持有者的协议

全局流动性和预言机报价的设计具有创新性,GMX可提供30倍杠杆和大额零滑点的交易是非常好的吸引交易者的卖点(dYdX和Perpetual在百万美元深度时,滑点已>1%)

代币价值捕获充分,可有效吸引了流动性提供者:将协议收入通过ETH/AVAX分发给流动性提供者/代币持有者,而不是通过增发代币,带来15-20%的真实年化收益。底价基金和锁仓带来更多收益的模式为代币价格提供了有力支撑

GLP可作为加密资产的ETF像乐高积木一样嵌入多种DeFi协议,已和多个收益聚合器,收益协议和衍生品合约达成合作

GMX是一个部署在Arbitrum和Avalanche上的去中心化现货和永续合约交易所。支持用户进行现货兑换和最高30倍的永续合约交易。目前支持Arbitrum上的四种资产:ETH、WBTC、LINK,UNI;以及Avalanche 上的四种资产:AVAX、WETH、WBT、USDC。

GMX在交易体验上的最大亮点就是大额交易零滑点:用户发起交易请求,并以流动资金池(GLP)作为交易对手,按预言机报价实时成交。

现货交易:交易者直接与流动资金池(GLP)进行交换。手续费会根据流动资金池中资产的比例和目标比例来调整,以达到设定的目标比例。

永续合约交易:交易用户存入保证金后,可以最多 30 倍的杠杆率开立多头或空头头寸,在开仓或平仓时均支付其名义规模0.1% 的费用。此外还按小时收取借款费用:每小时借款费率=所借资产规模/GLP对应资产的规模*0.01%。用从GLP借出资金越多,费率越高的设计来补偿GLP潜在损失可能性提升增加。

GLP(流动性提供者)

用户可以将获得的资产存入池中铸造 GLP,再添加到流动性池做市。如需要赎回相应的资产,则会销毁 GLP。GLP是由BTC、ETH、USDC、USDT、DAI等一揽子加密货币按照一定比例组合而成。流动性提供者(GLP)不会面临无常损失。

从历史上看,GMX的交易者累计亏损,由此带给GLP的平均年化回报在20%以上。从统计上,交易者失败是大概率事件,而高杠杆将增加其亏损概率。

20年,团队推出的第一代产品XVIX,之后推出杠杆代币X2,以X2的手续费激励XVIX用户。第三代产品Gambit既是前两代产品的结合,也是GMX的雏形:存入ETH等白名单资产铸造等值的USDG(赎回时的资产价值=铸造时的价值),将其作为杠杆交易的交易对手。在GMX的设计中,则用价格波动的GLP替换了USDG,并改为用手续费来吸引流动性。

2021年8月:GMX在Arbitrum向公众开放时上线。并向早期参与者提供奖励。

2021年9月:上线2周,GMX的交易额达到1.5亿美元,并产生了30万美元的收入。

2021年11月:上线3个月,GMX交易额达到65亿美元。在Avalanche上部署了合约。与借贷平台Olympus Pro达成了合作

代表模式对比

Injective,Mango都是和dYdX一样采用订单薄模型,且交易额和dYdX相差甚远。因此本次仅挑选机制有代表性的标的进行对比:下表将dYdX,perpetual protocol和GMX从机制设计,交易深度,标的可得性、流动性提供者的收益等角度进行对比。

dYdX目前交易量远超同类产品,但核心机制仍然是照搬CEX,除了提供代币激励吸引到流动性外,没有太多创新。由于链上交易成本高,订单薄模型的DEX难以和CEX竞争。除此以外,dYdX使用上也不去中心化:用户交易需要完成KYC和预先入金。其创始人也表示,他们目标客户群体是高交易量的专业交易者和机构用户(会有大量挂单和撤单操作)。

Perpetual充分利用了DeFi的可组合性,将UniswapV3作为执行层合来支持任何资产作为合约交易。但是其永续合约的交易深层远低于去中心化交易所,风险准备金的经营规模也没法与去中心化交易所相较,另外,Perpetual Protocol 的交易者的盈亏测算非常复杂。总而言之,目前Perpetual Protocol 的客户体验也有待改善。

GMX更像是重视用户体验的赌场:零滑点的良好交易体验吸引散户为主的群体入场交易,同时良好的代币设计吸引流动性提供者。但机制本身存在缺陷而无法规模化,依赖预言机报价导致支持币种少,且没有价格发现功能。

综上所述,以上模式在现阶段各有利弊,去中心化交易所仍在进一步迭代产品,目前无法判断哪种模式是最有可能成功,或许这些模式都能找到最适合的应用场景。

在加密行业你想抓住下一波牛市机会你得有一个优质圈子,大家就能抱团取暖,保持洞察力。如果只是你一个人,四顾茫然,发现一个人都没有,想在这个行业里面坚持下来其实是很难的。 想抱团取暖,或者有疑惑的,欢迎加入我们——

自合并以来,以太坊一直是区块链社区中心化问题的焦点,反对者声称转向股权证明使以太坊更加中心化。但为什么是以太坊,这些问题是什么?本文试图通过考察集权和分权力量之间的许多“战斗”来解决这个问题。为什么是以太坊?以太坊作为智能合约平台于 201...

GMX 的 24 小时交易量为 2390 万美元,现在的价格为每股 45 美元。Live GMX 市值为 3.529 亿美元,在过去 24 小时内上涨了近 7%。现在有 7,990,696 个 GMX 硬币在流通。GMX 的价格自本周开始以...

原文来源:TokenInsight可组合性(Composability)是DeFi的核心功能,使开发人员通过集成现有协议来快速创建新项目。一个现有协议便是GMX,它在 2022 年取得了辉煌的成绩。其 LP 通证 GLP 稳定地提供了超过 ...

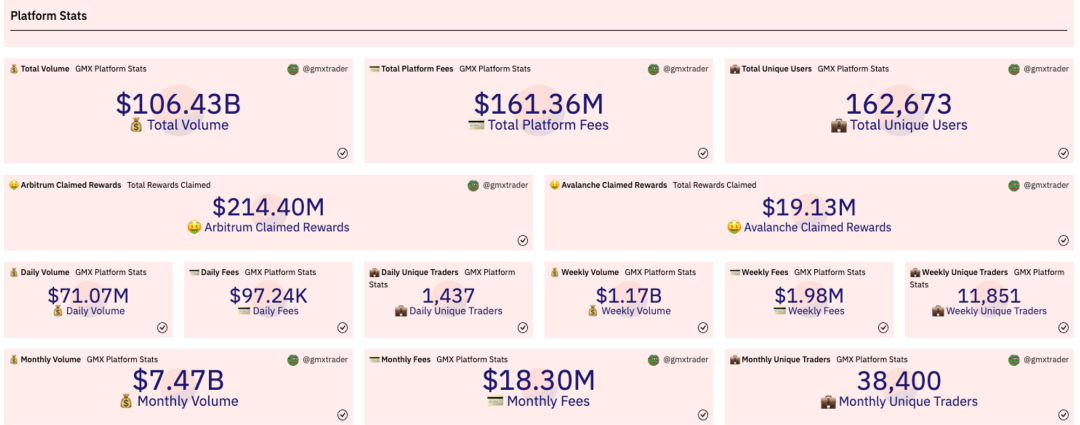

原文标题:《GMX 的挑战者们》原文来源:DODO Research原文作者:Flamie自 22 年 GMX 代币上线币安后,GMX 的各项数据接连创下新高。截至目前,GMX 的平台总交易量已超过 1000 亿美金,AUM 超 10 亿美...